Api diventa Confapi Lecco Sondrio e si prepara a festeggiare i 75 anni

Il 29 novembre scorso Api Lecco Sondrio ha cambiato cambia nome ed è diventata Confapi Lecco Sondrio. Un cambiamento epocale per l’associazione delle piccole e medie industrie di via Pergola ratificato dall’Assemblea straordinaria degli associati ad API Lecco Sondrio svoltasi all’Hotel NH Ponte Vecchio di Lecco.

“E’ un momento molto importante e anche emozionante dopo 75 anni di storia, ringrazio gli imprenditori presenti e chi ha lavorato in questi mesi per portare a termine i cambiamenti di statuto, un passaggio non di certo facile – dichiara in Assemblea Enrico Vavassori, presidente di Confapi Lecco Sondrio -. Questo cambio di nome è il frutto di una decisione collettiva presa insieme agli altri presidenti delle Confapi territoriali a livello nazionale, abbiamo deciso di diventare, anche formalmente e come immagine esterna, una cosa sola: da Lecco a Catania, da Venezia a Torino. Ora tutte le associazioni territoriali del nostro sistema si chiamano Confapi, seguite ovviamente dal nome del territorio che rappresentano”.

A seguire il direttore Marco Piazza ha presentato il nuovo logo che accompagnerà l’associazione nei prossimi anni grazie ad un video emozionale intitolato “Api – Un percorso nella Storia” in cui alle tappe fondamentali dell’associazione sono stati abbinati momenti storici importanti.

Nel corso della serata sono stati svelati agli associati anche i progetti del 75esimo anniversario di Confapi Lecco Sondrio che si festeggerà il prossimo anno. “In realtà il nostro 75esimo è già iniziato – spiega il direttore Piazza -. Celebreremo questo importante traguardo in due momenti. Il primo con un progetto costruito insieme alle scuole della provincia di Lecco intitolato “LA Piccola impresa che vorrei” in cui una ventina di nostri imprenditori stanno affiancando altrettanti classi delle scuole medie e superiori nel realizzare ciò che per loro è una piccola impresa. Il concorso terminerà il 18 aprile quando si terrà l’evento finale al Cenacolo Francescano di Lecco: premieremo le prime tre classi vincitrici e ci sarà come ospite speciale Alex Bellini, esploratore, avventuriero e motivatore che dialogherà con gli studenti. L’obiettivo di questo progetto che abbiamo fortemente voluto è avvicinare il mondo della scuola alle nostre imprese, ma soprattutto capire quali sono i sogni e gli obiettivi dei nostri ragazzi”.

“Sono molto contento di poter portare la mia esperienza a questi ragazzi per spronarli a mettersi al centro del proprio percorso, di osare, sfidarsi, ma cercare sempre un elemento di felicità e soddisfazione che possa guidare le loro scelte – commenta Alex Bellini -. La soddisfazione personale, infatti, è una leva necessaria per poter essere imprenditori, per poter essere pronti alle sfide e difficoltà che si incontreranno. Questo progetto di CONFAPI dà la possibilità di entrare in contatto con aziende del territorio per scoprirle e renderle più vicine, immaginando anche possibili percorsi di cambiamento e crescita, stimolando un confronto capace di favorire un processo di acquisizione di competenze e conoscenze, partendo da una leva emozionale che non deve mai mancare per far si che ciò che facciamo ogni giorno non perda il fattore umano. Noi lasciamo a voi giovani eredità pesanti, basti pensare all’ambiente, vi esorto dunque a non replicare chi vi ha preceduto, ma di generare qualcosa di nuovo partendo da quello che vi appassiona e dai luoghi da cui siete nati, come matrice, come dna identitario di un saper fare e pensare che rende tutte queste storie ricche e diverse.”

L’evento finale di celebrazione del 75esimo di Confapi Lecco Sondrio si terrà al Palataturus di Lecco il 23 maggio 2024 con un evento serata di gala in cui si ripercorrerà la storia dell’associazione e del territorio insieme agli associati e a un ospite che verrà svelato solo nei prossimi mesi.

Durante l’Assemblea straordinaria di Confapi Lecco Sondrio è stato anche presentato dalla docente Sabrina Bonomi, co-fondatrice della Scuola di Economia Civile, il “Bilancio Sociale 2022” dell’Associazione.

Al termine della serata sono state premiate alcune aziende che celebrano i loro anniversari:

Cinquant’anni di fondazione (1973): Eurofer di Calolziocorte, Froma di Valmadrera, O.C.E. di La Valletta Brianza, Sveden di Primaluna.

Cinquant’anni di fedeltà associativa (1973): Fusi Funi Metalliche di Molteno, SMV Forging di Rogeno.

Venticinque anni di fedeltà associativa (1998): Brivaplast di Ornago, Com.Steel di Calusco d’Adda, Delmi di Valmadrera, Emmeplast di Cernusco Lombardone, Eurotecnica di Brivio, Frigerio Giuseppe di Lecco, Growermetal di Calco, Industria Carpenteria Metallica di Paderno d’Adda, Italgard di Inverigo, Marcital di Olginate, Molino Anselmo Colombo di Paderno d’Adda, Piazza srl di Calolziocorte, Tis di Valmadrera, Tamil di Valgreghentino, Tecnint HTE di Osnago.

CLICCA QUI per vedere le foto della serata.

Serata al planetario con il Gruppo Giovani Imprenditori

Il Gruppo Giovani Imprenditori di Confapi Lecco Sondrio organizza giovedì 14 dicembre 2023 alle ore 18.00 presso il Planetario Città di Lecco (C.so Matteotti, 32 – Lecco) la proiezione speciale in cupola con tema “La stella di Natale”. Seguirà aperitivo.

Adesioni entro martedì 12 dicembre compilando il seguente LINK

Il numero massimo di partecipanti è di 30 persone.

(SG/sg)

Confapi e Cottino: al via progetto formazione ‘Esg, sostenibilità e innovazione’

Al via il progetto formativo “ESG, sostenibilità e innovazione”. Un percorso di formazione itinerante a livello nazionale fortemente voluto da Confapi e rivolto alle nostre territoriali per acquisire nuove chiavi di lettura, conoscenze, competenze e consapevolezze in ottica ESG. Progettato da Cottino Social Impact Campus e Istud Business School per Confapi, il percorso punta ad attivare un confronto proattivo fra colleghi, generare collaborazioni virtuose fra territori, lavorando in gruppo verso un’unica destinazione: la sostenibilità.

Un investimento importante e lungimirante della Confederazione sulla centralità del capitale umano e sulla rilevanza della sostenibilità per la crescita delle piccole e medie industrie, affinché le territoriali Confapi, attraverso modelli di governance rinnovati, siano di supporto alle imprese associate nel percorso di sviluppo sostenibile. Nord, Centro e Sud del territorio nazionale sono le tappe del progetto formativo partito oggi da Torino per immergersi da subito nell’era della purpose driven economy. Un appuntamento iniziato all’insegna del percorso di consolidamento della rete associativa, su cui Confapi fonda le sue radici, con una delegazione della Confederazione nazionale e dei territori ospite presso la sede di Api Torino. La prima tappa del percorso formativo si è focalizzata su una analisi del contesto globale in modo da agevolare la costruzione di un percorso aziendale sostenibile, grazie alla docenza di Marella Caramazza, Board Member Campus e Direttore Generale Istud e il keynote speech di Mario Calderini, Scientific Advisor del Campus e massimo esperto di impact innovation for purpose.

Prossima tappa a Roma, gennaio 2024, presso la sede nazionale di Confapi, per connettere la visione strategica ESG, acquisita nel primo appuntamento, a nuovi modelli operativi e al ruolo chiave degli stakeholder.

Camisa a conferenza nazionale export e internazionalizzazione

Il Presidente, Cristian Camisa, ha preso parte come relatore alla Conferenza Nazionale dell’export e dell’internazionalizzazione delle imprese organizzata dal Ministero degli Affari Esteri e della Cooperazione Internazionale che si è svolta a Roma.

L’evento, aperto dal Vice Primo Ministro e Ministro degli Affari Esteri e della Cooperazione Internazionale, Antonio Tajani, e intitolato “Quali strategie per continuare a crescere nel mondo in uno scenario in profondo mutamento”, ha rappresentato un momento di confronto e dibattito tra i protagonisti del panorama economico italiano sulle sfide e prospettive della diplomazia della crescita come strumento per sostenere e favorire la proiezione economica dell’Italia nel mondo. Camisa, accompagnato dal vicepresidente Corrado Alberto, è intervenuto nel panel “Come espandere il numero delle PMI esportatrici: la parola alle associazioni sul sostegno alle micro e piccole imprese”. Alla Conferenza hanno partecipato rappresentanti istituzionali di alto livello, dei più importanti partner del sostegno all’internazionalizzazione, un selezionato numero di imprese e rappresentanti di fondi d’investimento nonché associazioni di categoria rappresentative dei più importanti settori produttivi nazionali.

L’evento, aperto dal Vice Primo Ministro e Ministro degli Affari Esteri e della Cooperazione Internazionale, Antonio Tajani, e intitolato “Quali strategie per continuare a crescere nel mondo in uno scenario in profondo mutamento”, ha rappresentato un momento di confronto e dibattito tra i protagonisti del panorama economico italiano sulle sfide e prospettive della diplomazia della crescita come strumento per sostenere e favorire la proiezione economica dell’Italia nel mondo. Camisa, accompagnato dal vicepresidente Corrado Alberto, è intervenuto nel panel “Come espandere il numero delle PMI esportatrici: la parola alle associazioni sul sostegno alle micro e piccole imprese”. Alla Conferenza hanno partecipato rappresentanti istituzionali di alto livello, dei più importanti partner del sostegno all’internazionalizzazione, un selezionato numero di imprese e rappresentanti di fondi d’investimento nonché associazioni di categoria rappresentative dei più importanti settori produttivi nazionali.

“Appuntamenti come quello di oggi – ha detto il Presidente di Confapi – sono fondamentali per chiamare tutti gli attori in campo, pubblici e privati che siano, per confrontarsi e per definire una strategia di sistema che permetta di creare e cogliere tutte le opportunità dei mercati esteri. Mai come in questo momento, anche nel campo delle politiche industriali nazionali ed estere, c’è bisogno di procedere uniti e nella stessa direzione. Ci troviamo ancora ad affrontare, come si sa, tante sfide, compresa quella di due guerre in atto e della scomposizione e ricomposizione degli equilibri geopolitici internazionali. E ancora: i costi dell’energia, delle materie prime e del loro approvvigionamento, le difficoltà della logistica che stanno affaticando il sistema che Confapi rappresenta. Nonostante questo quadro così complesso e mutevole, i recenti dati rilevano che nell’ultimo decennio l’export ha sostenuto in misura significativa lo sviluppo della nostra economia. Basti pensare che nel periodo 2010-2022, il contributo delle esportazioni di beni e servizi alla crescita del PIL, in termini reali, è stato pari a 9,9 punti percentuali”.

Diverse le proposte presentate nel suo intervento da Camisa: Investire in formazione per favorire il superamento delle barriere culturali che ancora frenano la digitalizzazione; ridurre le barriere economiche che rallentano la transizione green; favorire il miglioramento delle competenze in business management e data management adeguati ai mercati target; investire in formazione ad hoc delle risorse umane in quanto le nostre imprese lamentano difficoltà nel reperire manodopera qualificata anche attraverso specifiche azioni di reclutamento e formazione di personale extra europeo nei paesi di origine. Camisa ha concluso con un appello:”In un periodo così complesso come quello che stiamo vivendo, reputo sia fondamentale che si faccia sistema a tutti i livelli, solo grazie ad un lavoro di squadra potremo raggiungere gli obiettivi quest’oggi condivisi”.

Confapi-Assocamerestero: siglato accordo internazionalizzazione imprese

Confapi ha siglato un accordo di partnership con Assocamerestero, l’Associazione delle Camere di Commercio Italiane all’Estero (CCIE) e Unioncamere, per fornire alle PMI di Confapi un supporto più efficace per operare sugli 86 mercati delle CCIE.

Grazie a questa alleanza, infatti, le imprese potranno contare sui servizi offerti da questa grande piattaforma di business costituita in 63 Paesi del mondo ed entrare in contatto anche con tutti gli imprenditori soci delle CCIE. La comunità d’affari aggregata dalle Camere italiane nel mondo è senz’altro un riferimento strategico per tutte quelle imprese, soprattutto piccole e medie che vogliono atterrare sui mercati esteri contando su alleanze sicure e ben radicate nell’economia locale.

Secondo una recente indagine condotta dal Gruppo di Lavoro Internazionalizzazione di Confapi, l’80% delle imprese associate sono già presenti – in diverse modalità – sui mercati esteri. Con questo accordo, quindi, Confapi vuole specializzare sempre più il sostegno offerto alle sue imprese già all’estero e aiutare in modo più continuo quelle che devono ancora avviare un percorso di crescita internazionale.

Assocamerestero e Confapi si impegnano, pertanto, a individuare occasioni di sviluppo per la creazione di partnership con operatori internazionali, per favorire l’attrazione degli investimenti esteri e per sviluppare azioni congiunte finalizzate ad un’efficace espansione oltreconfine, tenendo d’occhio sostenibilità e digitalizzazione.

Il ruolo delle piccole e medie industrie italiane sui mercati esteri è fondamentale sia per l’economia del Paese ospitante sia per il Pil dell’Italia e questo protocollo rappresenta un ulteriore strumento nel processo di internazionalizzazione delle nostre imprese, chiave fondamentale per la crescita aziendale.

Grazie a questa alleanza, infatti, le imprese potranno contare sui servizi offerti da questa grande piattaforma di business costituita in 63 Paesi del mondo ed entrare in contatto anche con tutti gli imprenditori soci delle CCIE. La comunità d’affari aggregata dalle Camere italiane nel mondo è senz’altro un riferimento strategico per tutte quelle imprese, soprattutto piccole e medie che vogliono atterrare sui mercati esteri contando su alleanze sicure e ben radicate nell’economia locale.

Secondo una recente indagine condotta dal Gruppo di Lavoro Internazionalizzazione di Confapi, l’80% delle imprese associate sono già presenti – in diverse modalità – sui mercati esteri. Con questo accordo, quindi, Confapi vuole specializzare sempre più il sostegno offerto alle sue imprese già all’estero e aiutare in modo più continuo quelle che devono ancora avviare un percorso di crescita internazionale.

Assocamerestero e Confapi si impegnano, pertanto, a individuare occasioni di sviluppo per la creazione di partnership con operatori internazionali, per favorire l’attrazione degli investimenti esteri e per sviluppare azioni congiunte finalizzate ad un’efficace espansione oltreconfine, tenendo d’occhio sostenibilità e digitalizzazione.

Il ruolo delle piccole e medie industrie italiane sui mercati esteri è fondamentale sia per l’economia del Paese ospitante sia per il Pil dell’Italia e questo protocollo rappresenta un ulteriore strumento nel processo di internazionalizzazione delle nostre imprese, chiave fondamentale per la crescita aziendale.

“Questo accordo è molto importante per le CCIE che possono cosi trovare nella rete Confapi sui territori interlocutori di primo livello per svolgere un’azione sempre più efficace aiutando le imprese socie ad inserirsi e a competere sui mercati esteri.” – dichiara il Presidente di Assocamerestero, Mario Pozza – “La nostra comune natura di associazioni di imprenditori rappresenta un enorme vantaggio per le PMI, che potranno usufruire di servizi messi a punto da chi conosce bene le esigenze dell’impresa e, allo stesso tempo, le esigenze del mercato”.

“Si tratta di un accordo molto importante: le Camere di Commercio Italiane all’Estero possono rappresentare un interlocutore privilegiato per la penetrazione sui mercati delle imprese che come Confapi rappresentiamo – dichiara il Presidente di Confapi, Cristian Camisa – In un periodo così mutevole come quello che stiamo vivendo, reputo fondamentale un gioco di squadra a tutti i livelli per far sì che la forza del Made in Italy diventi sempre più performante in tutto il mondo”.

“Restiamo forti con la qualità”

Pubblicate Linee Guida SNPA per imprese soggette ad AIA

Le recenti Linee Guida SNPA (Sistema Nazionale di Protezione Ambientale) emanate per gli ispettori, contengono le modalità di monitoraggio per le installazioni industriali soggette ad Autorizzazione Integrata Ambientale (AIA), a cui le ARPA e l’Ispra dovranno fare riferimento in sede istruttoria e a supporto dell’Autorità competente.

Si tratta di un aggiornamento del precedente documento, redatto nel 2007, alla luce dell’evoluzione normativa dell’ultimo decennio. Le nuove modalità di supervisione da parte delle Autorità di Controllo si sono rese necessarie per far fronte alle complesse dinamiche gestionali delle installazioni in AIA e del loro potenziale impatto sull’ambiente.

E’ importante assicurarsi che il PMC Piano di Monitoraggio e Controllo preveda il monitoraggio del contributo che ciascuna installazione è tenuta a rendere verso gli obiettivi dell’economia circolare, attraverso indicatori chiave che consentano di verificare il raggiungimento di obiettivi ambientali che il Gestore fa propri all’interno della politica ambientale, parte integrante del Sistema di Gestione Aziendale (SGA).

Qui si elencano i criteri per la valutazione del contributo all’economia circolare:

● utilizzo dell’energia

● uso delle materie prime

● prevenzione e produzione rifiuti

● riduzione/sostituzione di sostanze chimiche pericolose

● simbiosi industriale

(SN/am)

Approvato dall’Europa l’atteso decreto che spinge l’attivazione delle CER

La Commissione europea ha dato il via libera al decreto italiano di incentivazione alla diffusione dell’autoconsumo di energia da fonti rinnovabili. Il decreto italiano è incentrato su due misure: una tariffa incentivante sull’energia rinnovabile prodotta e condivisa e un contributo a fondo perduto. La potenza finanziabile è pari a cinque Gigawatt complessivi, con un limite temporale a fine 2027.

La notizia è sul sito del MASE con i commenti del Ministro dell’ambiente e della sicurezza energetica, Gilberto Pichetto Fratin.

La notizia è sul sito del MASE con i commenti del Ministro dell’ambiente e della sicurezza energetica, Gilberto Pichetto Fratin.

Ora il territorio può davvero diventare protagonista del futuro energetico nazionale. Grazie alle CER ciascuna impresa e ciascun cittadino potrà contribuire alla produzione di energia rinnovabile, e averne i benefici economici derivanti dall’autoconsumo, pur non disponendo direttamente degli spazi necessari alla realizzazione degli impianti FER Fonti Energetiche Rinnovabili.

Per le Comunità realizzate nei comuni sotto i 5.000 abitanti, è previsto un contributo a fondo perduto fino al 40% dei costi ammissibili in relazione all’investimento effettuato per realizzare un nuovo impianto o per potenziarne uno esistente. Questa misura è finanziata con 2,2 miliardi dal PNRR, con l’obiettivo di realizzare una potenza complessiva di almeno 2 Gigawatt. Il contributo a fondo perduto potrà essere cumulato con la tariffa incentivante entro limiti definiti.

Nella presentazione che si può scaricare dal sito si possono leggere in sintesi tutti gli aspetti tecnici più importanti.

I benefici previsti riguardano tutte le tecnologie rinnovabili: fotovoltaico, eolico, idroelettrico e biomasse. Per le CER, i destinatari del provvedimento possono essere gruppi di cittadini, condomìni, piccole e medie imprese, ma anche enti locali, cooperative, associazioni ed enti religiosi. La potenza dei singoli impianti non può superare 1 Megawatt e devono trovarsi sotto la stessa cabina primaria. Il soggetto gestore della misura è il GSE, che valuterà i requisiti di accesso ai benefici ed erogherà gli incentivi e che, su istanza dei soggetti interessati, potrà eventualmente verificare l’ammissibilità in via preliminare. L’atto costitutivo della comunità deve evidenziare nell’oggetto sociale che il fine prevalente è il beneficio ambientale, economico e sociale del territorio della comunità.

(SN/am)

L’Europa approva i criteri DNSH per attività economiche sostenibili

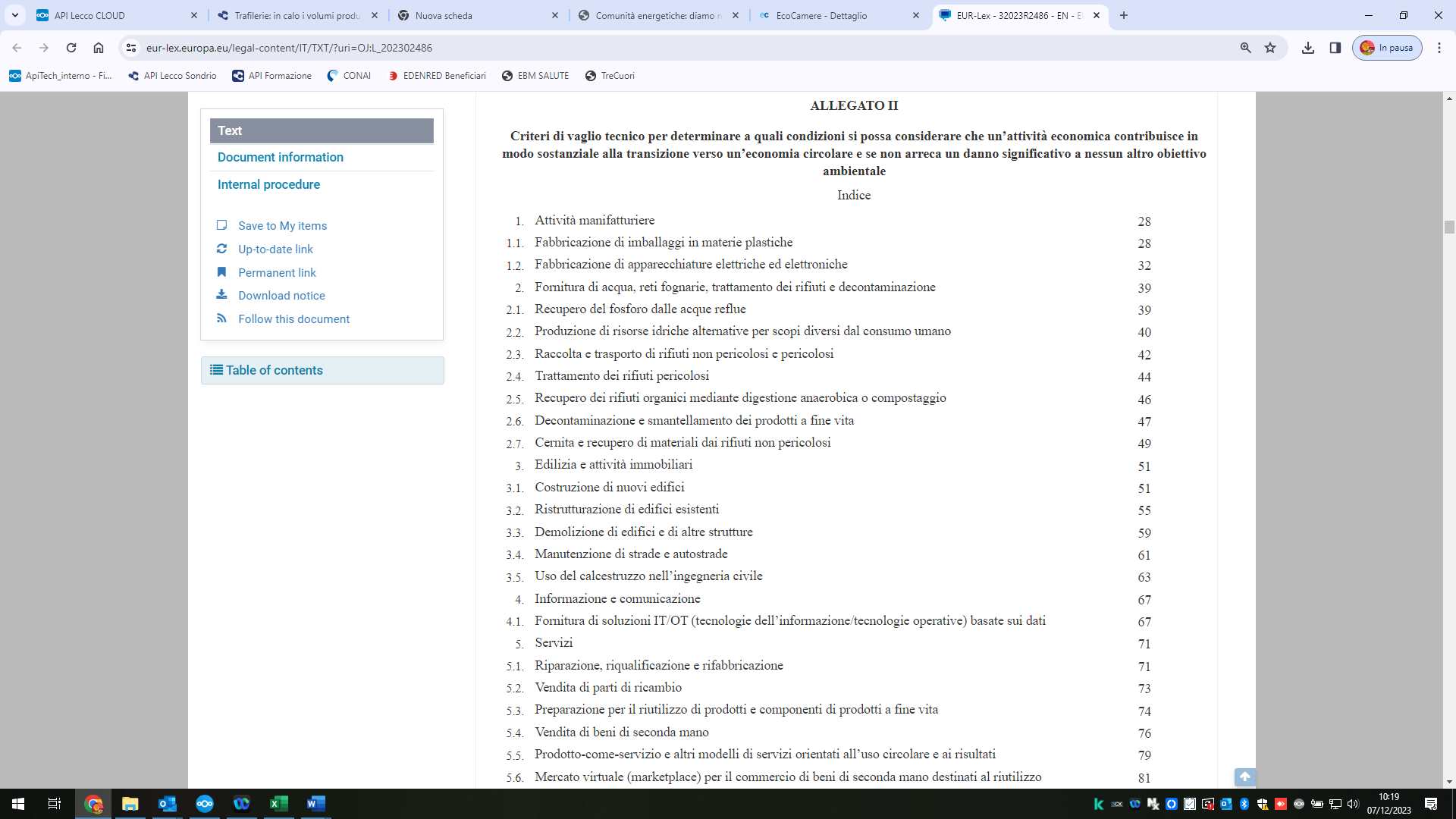

E’ pubblicato sulla Gazzetta Ufficiale Europea del 21 novembre 2023 il Regolamento 2023/2486 della Commissione,del 27 giugno 2023 che approva i criteri di vaglio tecnico per identificare le attività economiche ritenute sostenibili e che integra il Regolamento (UE) 2020/2085 del 18 giugno 2020 (cd. Regolamento Tassonomia) relativo all’istituzione di un quadro che favorisce gli investimenti sostenibili.

Il Regolamento 2023/2486 definisce quando si possa considerare che un’attività economica contribuisce in modo sostanziale all’uso sostenibile e alla protezione delle acque e delle risorse marine, alla transizione verso un’economia circolare, alla prevenzione e alla riduzione dell’inquinamento o alla protezione e al ripristino della biodiversità e degli ecosistemi e se non arreca un danno significativo a nessun altro obiettivo ambientale; Modifica il regolamento delegato (UE) 2021/2178 per quanto riguarda la comunicazione al pubblico di informazioni specifiche relative a tali attività economiche.

I criteri DNSH individuati dal Regolamento, applicabili dal 1° gennaio 2024, sono identificati nell’allegato II (jpg allegato) con riferimento alle attività economiche elencate. Vi invitiamo a consultare l’allegato alla voce di interesse (es. attività manifatturiere).

Per consultare il testo completo del regolamento occorre collegarsi al sito della Gazzetta Ufficiale Europea.

(SN/am)

{kind=link}