Alla fine di ogni anno, in occasione delle festività, è consuetudine per diverse imprese predisporre nei confronti dei propri clienti gli omaggi di “Natale”.

Appare dunque interessante riassumere i profili Iva legati a tali regalie, analizzando anche gli aspetti operativi qualora gli omaggi vengano effettuati nei confronti di soggetti comunitari ovvero extracomunitari.

Premessa

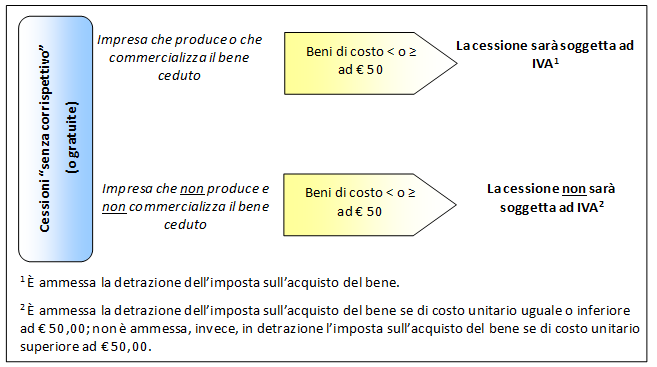

Le cessioni “senza corrispettivo” (o gratuite) di beni la cui produzione o il cui commercio rientrano nell’attività propria dell’impresa sono imponibili ai fini Iva (art. 2, secondo comma, n. 4, del D.P.R. n. 633/1972), con diritto alla detrazione Iva senza limitazioni (sempre che non vi siano limitazioni a tale diritto proprie della società, ad esempio, pro-rata di detrazione).

Le cessioni gratuite di beni che rientrano nell’attività propria dell’impresa comportano l’emissione del documento di trasporto, al fine di superare le presunzioni di cessione (e di acquisto per il destinatario degli stessi), di cui al DPR 10 novembre 1997, n. 441, così come precisato dalla C.M. 23 luglio 1998, n. 193/E.

Soggetti esercenti attività d’impresa

Operativamente, la società che produce ovvero commercializza il bene ceduto gratuitamente potrà procedere nei confronti del cliente:

- con la rivalsa dell’IVA (quindi, applicando l’IVA in fattura, che verrà pagata dal cliente e versata all’Erario dalla società, fermo restando il diritto alla detrazione dell’IVA in capo al cliente) ovvero

- senza rivalsa dell’IVA.

A seconda di cosa decide la società, di seguito si riportano le regole amministrative/fiscali da seguire.

| Modalità di assolvimento dell’obbligo di versamento dell’IVA da parte del cedente che ha proceduto alla rivalsa dell’IVA |

In tale caso:

- il cedente deve emettere fattura in duplice copia, così realizzando l’addebito dell’IVA;

- il cessionario annota la fattura ricevuta nel registro IVA acquisti e può, conseguentemente, esercitare il diritto alla detrazione dell’IVA.

|

| Modalità di assolvimento dell’obbligo di versamento dell’IVA da parte del cedente in assenza della rivalsa dell’IVA |

Il cedente potrà seguire una delle seguenti modalità operative, alternative tra loro:

a. emissione di fattura ordinaria: il soggetto cedente emette fattura in duplice copia e non esercita la rivalsa, specificandolo nella fattura con adeguata dicitura; il cessionario cui è destinato l’omaggio riceve la fattura e la annota nel registro IVA acquisti, senza procedere alla detrazione dell’IVA;

b. tenuta (art. 39 del D.P.R. n. 633/1972) e annotazione sul registro omaggi (C.M. 27 aprile 1973, n. 32/501388): l’annotazione delle cessioni gratuite deve riportare l’ammontare globale:

- dei valori normali delle cessioni gratuite effettuate in ciascun giorno, distinto per aliquota;

- della relativa imposta, distinta per aliquota.

Il registro non deve essere bollato prima della messa in uso, essendo sufficiente la sola numerazione progressiva delle pagine; inoltre, non è soggetto a imposta di bollo;

c. emissione di autofattura: risulta possibile anche emettere una sola autofattura mensile per tutte le cessioni del mese. In tale ipotesi, il documento, con la dicitura “autofattura per omaggi”, deve contenere indicazione:

- del valore normale dei beni ceduti;

- delle aliquote IVA applicabili;

- delle relative imposte.

Il documento segue la numerazione delle fatture di vendita e viene annotato nel registro delle fatture emesse. L’imponibile fa parte del volume d’affari IVA. L’Agenzia delle entrate, in una FAQ (n. 17 del 27 novembre 2018 – pubblicata sul sito web), ha chiarito che, dal 1° gennaio 2019, le autofatture per omaggi vanno emesse come fatture elettroniche e inviate al SdI, così come previsto dal provvedimento direttoriale 30 aprile 2018, con riferimento all’autofattura denuncia di cui all’art. 6, comma 8 , lett. a), del D.Lgs. 18 dicembre 1997 n. 471. In tale ipotesi, la fattura elettronica viene inviata al SdI dall’emittente e ricevuta dallo stesso emittente, che nel documento viene indicato sia come cedente/prestatore, che come cessionario/committente

|

Ditta o ragione sociale: Beta S.p.A.;

Domicilio fiscale: Via Fiume 2, Milano (MI);

C.F. e P. IVA: 1111111111.

| Data |

Quantità |

Denominazione omaggi |

Imponibile |

Percentuale IVA |

IVA |

Importo complessivo |

| 1/12/2021 |

1 |

Impianto stereo |

300,00 |

22% |

66,00 |

366,00 |

| 2/12/2021 |

1 |

Casse stereo |

100,00 |

22% |

22,00 |

122,00 |

| Totali |

400,00 |

– |

88,00 |

488,00 |

Sono, invece,

escluse dall’IVA le cessioni gratuite di beni per i quali, all’atto dell’acquisto, non è stata operata la detrazione dell’imposta ai sensi dell’art. 19 del Dpr n. 633/1972

e quelle dei beni, la cui produzione o il cui commercio non rientrano nell’attività propria dell’impresa, di costo o valore unitario non superiore a euro 50 (n. 4 del secondo comma dell’art. 2 del D.P.R. n. 633/1972; a conferma di ciò si veda anche la C.M. 16 luglio 1998, n. 188/e, nella quale viene riportato letteralmente che:

“Gli acquisti di beni destinati ad essere ceduti gratuitamente, la cui produzione o il cui commercio non rientrano nell’attività propria dell’impresa, costituiscono sempre spese di rappresentanza con conseguente indetraibilità dell’imposta sul valore aggiunto ai sensi dell’art. 19-bis1 del D.P.R. n. 633/1972, a prescindere dal loro valore unitario e dal loro costo.

Ne consegue che la successiva cessione gratuita costituisce operazione non rilevante ai fini dell’IVA ai sensi dell’art. 2, secondo comma, n. 4).

Viceversa, gli acquisti di beni destinati ad essere ceduti gratuitamente, la cui produzione o il cui commercio rientrano nell’attività propria dell’impresa, non costituiscono spese di rappresentanza e le relative cessioni gratuite devono essere assoggettate ad imposta ai sensi dell’art. 2, 2, secondo comma n. 4), del Dpr n. 633/72”.

Anche se ad oggi non vi è stata una pronuncia ufficiale, si ritiene preferibile emettere il DDT (ovvero altra prova di contenuto equivalente) anche per gli omaggi di beni che non rientrano nell’ambito dell’attività propria dell’impresa, al fine di dimostrare l’inerenza dell’acquisto.

Schema riassuntivo (con le novità del decreto Semplificazioni) vedi Allegato 1

Lavoratori autonomi

Gli

omaggi di beni effettuati dai lavoratori autonomi (artisti e professionisti) sono fuori dal campo di applicazione dell’IVA, in considerazione del fatto che manca il presupposto oggettivo ai sensi dell’

art. 2, primo comma, n. 4), del D.P.R. n. 633/1972; conseguentemente,

non vi è l’obbligo di emissione della fattura.

Infatti, la previsione normativa di cui all’

art. 2, primo comma, n. 4), prima parte, del D.P.R. n. 633/1972, relativa alle cessioni “senza corrispettivo” (omaggi), non è applicabile agli esercenti arti e professioni. Più in dettaglio, la disposizione di legge fa riferimento ai beni oggetto dell’“attività propria dell’impresa”; conseguentemente, non può che riferirsi esclusivamente ai soggetti di cui all’

art. 4 del D.P.R. n. 633/1972, ovvero ai soggetti che esercitano attività d’impresa e non anche agli artisti e professionisti soggetti passivi IVA. Sul tema la C.M. 30 aprile 1980,

n. 20/270516, ha chiarito che “

le cessioni gratuite di beni poste in essere da artisti e professionisti sono invece da considerare fuori del campo di applicazione del tributo, non esistendo disposizioni – analogamente a quanto previsto per le cessioni gratuite effettuate nell’esercizio di impresa – che ne prevedono l’imponibilità”. Gli artisti e professionisti possono, invece, procedere alla

detrazione dell’IVA per i

beni, ceduti gratuitamente, di costo unitario pari o inferiore a euro 50.

Soggetti di Paesi UE ed extra-UE

Tabella – Aspetti IVA degli omaggi con soggetti di altri Paesi della UE

| Tipologia di operazione |

Regime IVA |

| Cessioni di beni prodotti o commercializzati abitualmente dall’impresa cedente |

- Anche nel caso in cui il cessionario sia un soggetto passivo IVA “stabilito” in altro Paese della UE, non si è in presenza di una cessione intracomunitaria di beni di cui all’art. 41 del D.L. 30 agosto 1993, n. 331, in quanto manca l’onerosità della cessione;

- ne consegue che la cessione a titolo gratuito è imponibile ai fini IVA (così come chiarito dalla C.M. 23 febbraio 1994, n. 13-VII-15-464, è applicabile la medesima disciplina prevista per le cessioni in Italia)

|

| Cessioni di beni non prodotti o commercializzati abitualmente dall’impresa cedente |

- Cessione esclusa da IVA;

- così come chiarito dalla C.M. n. 13-VII-15-464 del 1994, è applicabile la medesima disciplina prevista per le cessioni in Italia

|

| Omaggi ricevuti da altro Paese della UE |

- L’operazione è soggetta a IVA nel Paese UE di provenienza. L’operatore italiano non effettua un acquisto intracomunitario;

- l’eventuale fattura non va integrata né va emessa autofattura. Occorre, in ogni caso, vincere la presunzione di acquisto “in nero” e sembra ragionevole ritenere che la documentazione estera valga ai fini della prova contraria

|

Tabella – Aspetti IVA degli omaggi con soggetti extra-UE

| Tipologia di operazione |

Regime IVA |

| Cessioni di beni prodotti o commercializzati abitualmente dall’impresa cedente |

- Cessioni non imponibili IVA ai sensi dell’art. 8, primo comma, lett. a) e b), del D.P.R. n. 633/1972;

- obbligo da parte del cedente di porre in essere tutti i connessi adempimenti contabili e di documentazione dell’uscita dei beni dal territorio doganale dell’UE;

- essendo cessioni senza corrispettivo, non rilevano ai fini del plafond per l’esportatore abituale

|

| Cessioni di beni non prodotti o commercializzati abitualmente dall’impresa cedente |

- Cessioni fuori campo IVA ai sensi dell’art. 2, secondo comma, n. 4), del D.P.R. n. 633/1972;

- necessità di redigere apposito documento comprovante l’operazione stessa (ad esempio, fattura pro forma)

|

| Omaggi ricevuti da Paese extra-UE |

- All’atto dell’introduzione, sarà emessa regolare bolletta doganale anche in relazione ai beni non oggetto dell’attività, da trattare come qualsiasi altra importazione, salvo il pagamento del corrispettivo;

- ai fini dell’evasione di dazi e IVA, la Dogana assume quale imponibile il valore di mercato dei beni, concetto simile al valore normale di cui all’art. 14 del D.P.R. n. 633/1972;

- è necessario conservare i documenti doganali esteri per vincere la presunzione di acquisto “in nero”.

|

Acquisti (ovvero omaggi) di beni in Italia nel caso in cui il cedente estero non sia stabilito ai fini IVA in Italia

Con riferimento agli acquisti di beni (anche gratuiti e, quindi, rientranti nella fattispecie degli omaggi) territorialmente rilevanti ai fini IVA in Italia, effettuati da soggetti passivi IVA “stabiliti” in Italia, capita sovente che il cedente non sia “stabilito” ai fini IVA in Italia e che lo stesso abbia un rappresentante fiscale ovvero identificazione diretta IVA in Italia.

Per

soggetto estero non “stabilito” ai fini IVA in Italia si intende il soggetto passivo d’imposta estero (UE ovvero extra-UE) che in Italia non ha la sede dell’attività economica e non ha una stabile organizzazione ai fini IVA. Ne consegue che risulta irrilevante, ai fini della “stabilità” IVA, il possesso in Italia di un rappresentante fiscale ovvero identificazione diretta IVA (di cui all’

art. 35-ter del D.P.R. n. 633/1972).

Ciò premesso, così come stabilito dall’

art. 17, secondo comma, del D.P.R. n. 633/1972, l’

IVA relativa a beni e servizi territorialmente rilevanti in Italia deve sempre essere assolta dal cessionario o committente soggetto passivo IVA “stabilito” in Italia, mediante l’applicazione del meccanismo del reverse charge (se il cedente/prestatore estero è un soggetto passivo “stabilito” in altro Paese della UE diverso dall’Italia)

ovvero autofattura (se il cedente/prestatore passivo estero è extra-UE),

ancorché il cedente/prestatore sia identificato ai fini IVA in Italia, tramite identificazione diretta o rappresentante fiscale (sul punto si vedano le

circolari 18 marzo 2010, n. 14/E, e

21 giugno 2010, n. 36/E).

Ne consegue che le fatture di cessioni (ovvero omaggi) di beni emesse da cedenti soggetti passivi d’imposta non “stabiliti” ai fini IVA in Italia nei confronti di cessionari soggetti passivi IVA “stabiliti” in Italia devono necessariamente essere emesse, ancorché non soggette a IVA ai sensi dell’art. 17, secondo comma, del D.P.R. n. 633/1972, dai cedenti esteri senza l’utilizzo dell’eventuale rappresentante fiscale ovvero identificazione diretta IVA.

Invece, i cessionari soggetti passivi IVA “stabiliti” in Italia, per tutti gli acquisti di beni territorialmente rilevanti in Italia, dovranno:

- integrare (cd. reverse charge) la fattura ricevuta dal cedente soggetto passivo UE non “stabilito” ai fini IVA in Italia. Si deve ricordare che, in presenza di omaggi:

- se i beni omaggiati sono prodotti ovvero commercializzati da parte del cedente estero, il cessionario italiano dovrà effettuare il reverse charge soggetto a IVA con diritto alla detrazione dell’IVA;

- se i beni omaggiati non sono prodotti ovvero commercializzati da parte del cedente estero, il cessionario italiano non dovrà effettuare reverse charge (in quanto operazione fuori campo IVA in Italia);

- emettere autofattura, se il cedente è stabilito in Paesi extra-UE e non “stabilito” ai fini IVA in Italia:

- se i beni omaggiati sono prodotti ovvero commercializzati da parte del cedente estero, il cessionario italiano dovrà emettere autofattura soggetta a IVA con diritto alla detrazione dell’IVA;

- se i beni omaggiati non sono prodotti ovvero commercializzati da parte del cedente estero, il cessionario italiano non dovrà emettere autofattura (in quanto operazione fuori campo IVA in Italia).

| Tipologia di operazione |

Cedente/prestatore |

Cessionario/committente |

Adempimento in capo al cessionario/committente nazionale |

| Acquisti di beni (ovvero omaggi) territorialmente rilevanti ai fini IVA in Italia |

Soggetto passivo UE non “stabilito” ai fini IVA in Italia |

Soggetto passivo IVA italiano |

Reverse charge

Con riferimento agli omaggi:

- se i beni omaggiati sono prodotti ovvero commercializzati da parte del cedente estero, il cessionario italiano dovrà effettuare il reverse charge soggetto a IVA con diritto alla detrazione dell’IVA;

- se i beni omaggiati non sono prodotti ovvero commercializzati da parte del cedente estero, il cessionario italiano non dovrà effettuare reverse charge (in quanto operazione fuori campo IVA in Italia)

|

| Soggetto passivo extra-UE non “stabilito” ai fini IVA in Italia |

Soggetto passivo IVA italiano |

Autofattura

Con riferimento agli omaggi:

- se i beni omaggiati sono prodotti ovvero commercializzati da parte del cedente estero, il cessionario italiano dovrà emettere autofattura soggetta a IVA con diritto alla detrazione dell’IVA;

- se i beni omaggiati non sono prodotti ovvero commercializzati da parte del cedente estero, il cessionario italiano non dovrà emettere autofattura (in quanto operazione fuori campo IVA in Italia).

|

Nel caso evidenziato, con riferimento agli acquisti di beni territorialmente rilevanti ai fini IVA in Italia, non si è in presenza di operazioni intracomunitarie. Ne consegue che non si dovrà procedere alla presentazione degli elenchi Intrastat beni, in quanto si tratta di operazioni nazionali (quindi, interne), fermo restando l’obbligo di presentazione dell’“esterometro”, qualora il reverse charge/autofattura non siano gestiti elettronicamente, ma in formato analogico.

Nell’operatività capita, comunque, sovente che il cedente/prestatore estero emetta fattura tramite il proprio rappresentante fiscale italiano ovvero identificazione diretta IVA in Italia, indicando che l’operazione è “

esclusa da IVA e soggetta a inversione contabile ai sensi dell’art. 17, secondo comma, del D.P.R. n. 633/1972”. Tecnicamente, tale

fattura non risulta corretta; infatti, l’Agenzia delle entrate, con la

risoluzione 20 febbraio 2015, n. 21/E, ha chiarito che il

documento emesso con indicazione della partita IVA italiana dal rappresentante fiscale ovvero identificazione diretta di un soggetto passivo estero “stabilito” nella UE, per una

cessione effettuata nei confronti di un soggetto passivo IVA “stabilito” ai fini IVA in Italia, sia da considerare

non rilevante come fattura ai fini IVA e debba essere richiesta al suo posto la fattura emessa direttamente dal fornitore estero. Il documento risulta, invece, corretto se, oltre all’indicazione della partita IVA del rappresentante fiscale ovvero identificazione diretta IVA, vi siano anche tutti gli estremi del cedente estero comunitario (quindi, anche indicazione della partita IVA estera).

Stante il contenuto della citata

risoluzione n. 21/E del 2015, sembra ragionevole ritenere che, nel caso in esame, la fattura emessa da un

rappresentante fiscale italiano di cedente/prestatore soggetto passivo extra-UE non debba riportare, necessariamente, anche i dati di quest’ultimo. Ne consegue che, in tale caso, la fattura emessa con i soli dati del rappresentante fiscale di soggetto extra-UE dovrebbe risultare corretta (a tali conclusioni si perviene anche leggendo l’

art. 219-bis della Dir. CEE 28 novembre 2006, n. 2006/112/CE, in tema di autofattura). Quindi, senza la necessità di aggiungere le informazioni del cedente/prestatore extra-UE.

(MF/ms)

{kind=link}