Premessa

Il Dlgs. 5.11.2021 n. 192, pubblicato sulla G.U. 30.11.2021 n. 285 ed entrato in vigore l’1.12.2021, ha recepito nell’ordinamento nazionale, seppur tardivamente, la direttiva 2018/1910/UE, con la quale sono state introdotte nella direttiva 2006/112/CE importanti modifiche per quanto concerne la disciplina IVA delle operazioni intracomunitarie. In particolare, le modifiche riguardano:

- la rilevanza del numero di identificazione IVA, nonché della presentazione degli INTRASTAT nelle cessioni intracomunitarie;

- la disciplina IVA delle cessioni a catena;

- la disciplina IVA delle operazioni effettuate nell’ambito del contratto di call-off stock.

In particolare, per effetto del Dlgs. 192/2021, tali novità sono confluite nell’ambito del Dl 331/93.

Non necessitavano, invece, di recepimento le novità previste dall’art. 45-bis del Regolamento UE 282/2011 riguardanti la prova del trasporto dei beni nelle cessioni intra-UE.

Si ricorda che, a livello unionale, in aggiunta alle disposizioni inserite nella direttiva IVA, sono stati emanati:

- il Regolamento UE 4.12.2018 n. 1912, che ha modificato il Regolamento UE 15.3.2011 n. 282 con riguardo alle disposizioni che regolano la tenuta del registro delle movimentazioni di beni in regime di call-off stock;

- il Regolamento UE 4.12.2018 n. 1909, che ha modificato il Regolamento UE 7.10.2010 n. 904 per quanto riguarda lo scambio di informazioni ai fini del monitoraggio della corretta applicazione del regime del call-off stock.

Sul tema, la Commissione UE ha pubblicato il documento “Note esplicative riguardanti le modifiche del sistema dell’IVA nell’UE relative al regime di call-off stock, alle operazioni a catena e all’esenzione delle cessioni intracomunitarie di beni (“soluzioni rapide 2020”)”, d’ora in avanti “Note esplicative”.

Con la presente circolare, si intende fornire un’analisi delle novità introdotte dalla direttiva 2018/1910/UE, come recepite nell’ordinamento nazionale dal Dlgs. 192/2021.

Rilevanza del numero di identificazione IVa e degli elenchi intrastat

A partire dall’1.1.2020, affinché possa configurarsi una cessione intracomunitaria non imponibile ai fini IVA, occorre che siano rispettati anche i seguenti requisiti, oltre a quelli già previsti dalla disciplina previgente:

- il soggetto passivo o ente cessionario deve essere identificato ai fini IVA in uno Stato membro diverso da quello in cui la spedizione o il trasporto dei beni ha inizio e deve aver comunicato al cedente tale numero di identificazione IVA;

- il cedente deve rispettare l’obbligo di presentazione dell’elenco riepilogativo INTRA, riportante le informazioni corrette relative alla cessione intracomunitaria effettuata, o deve giustificare debitamente l’incompleta o mancata compilazione di tale elenco.

Tali requisiti sono individuati dall’art. 138, par. 1 e 1-bis, della direttiva 2006/112/CE e, per effetto del Dlgs. 192/2021, sono stati recepiti nell’art. 41 co. 2-ter del Dl 331/93.

È stato modificato, di conseguenza, anche l’art. 50 co. 1 del Dl 331/93 stabilendo che è “agli effetti dell’articolo 41, comma 2-ter” che l’Ufficio conferma la validità del numero di identificazione attribuito al cessionario o committente da un altro Stato membro UE, nonché i dati relativi alla ditta, denominazione o ragione sociale e, in mancanza, il nome e il cognome.

Assumono perciò rilevanza “sostanziale”, ai fini dell’applicazione del regime di non imponibilità IVA per le operazioni intracomunitarie, sia l’iscrizione al VIES da parte del cessionario dei beni, sia la corretta inclusione dell’operazione negli elenchi riepilogativi, con le informazioni corrette, da parte del cedente.

Laddove l’acquirente non indichi al fornitore un numero di identificazione IVA inserito nel VIES, o laddove il cedente non abbia presentato o abbia presentato in modo non corretto gli elenchi riepilogativi di cui all’art. 50 co. 6 del Dl 331/93, non dovrebbero considerarsi integrate le condizioni per l’applica-zione del regime di non imponibilità, ed il cedente dovrebbe essere tenuto ad applicare l’IVA.

Nell’ipotesi di mancata o incompleta presentazione dei modelli INTRASTAT, il regime di non imponibilità IVA si applica ugualmente se il cedente è comunque in grado di giustificare la sua mancanza secondo modalità ritenute soddisfacenti dalle autorità competenti.

In sintesi, i requisiti che devono sussistere congiuntamente per la realizzazione di una cessione intracomunitaria sono:

1. lo status di operatore economico del cessionario UE e la comunicazione, da parte di quest’ultimo, del proprio numero di identificazione IVA al cedente;

2. l’onerosità dell’operazione;

3. l’acquisizione del diritto di proprietà o di altro diritto reale sui beni;

4. il trasferimento fisico dei beni in un altro Stato della UE;

5. la presentazione, da parte del cedente, dell’elenco riepilogativo INTRA, riportante le informazioni corrette relative alla cessione intracomunitaria effettuata.

Nuova disciplina delle cessioni a catena

L’art. 36-bis della direttiva 2006/112/CE, a partire dall’1.1.2020, disciplina l’imputazione del trasporto o della spedizione dei beni nell’ambito delle cessioni a catena, al fine di agevolare l’individuazione dell’operazione che, nella catena stessa, si configura come intracomunitaria.

La norma in argomento è stata recepita dal legislatore nazionale, mediante il Dlgs. 192/2021, nell’art. 41-ter del Dl 331/93.

3.1 Definizione di “cessioni a catena”

Ai sensi dell’art. 41-ter del DL 331/93, si considerano cessioni a catena “le cessioni successive di beni che sono oggetto di un unico trasporto da uno Stato membro a un altro Stato membro dal primo cedente all’ultimo acquirente”. In sostanza, le cessioni a catena:

· coinvolgono almeno tre soggetti;

· hanno ad oggetto beni spediti direttamente da uno Stato membro a un altro;

· riguardano beni che sono spediti direttamente dal primo cedente all’ultimo acquirente della catena.

3.2 Definizione di “operatore intermedio”

Nel contesto di tali operazioni, si considera “operatore intermedio” un cedente, all’interno della catena, diverso dal primo cedente della catena medesima, che spedisce e trasporta i beni in proprio o tramite un terzo che agisce per suo conto.

Ciò significa che l’operatore intermedio non può coincidere, per definizione, né con il primo cedente, né con il cessionario finale dei beni, in quanto quest’ultimo non assume, nella catena, il ruolo di cedente (cfr. § 3.6.4 delle Note Esplicative).

3.3 Imputazione del trasporto

Secondo costante giurisprudenza della Corte di Giustizia UE (cfr. in particolare sentenza 6.4.2006, causa C-245/04, Emag), nelle cessioni a catena, in cui si realizzano più cessioni ma i beni sono oggetto di un’unica movimentazione tra due Stati membri, il trasporto o la spedizione possono essere imputati a una soltanto delle operazioni. In tal caso, il trasporto intracomunitario dei beni può essere attribuito ad una sola delle cessioni della catena, che quindi può beneficiare della “esenzione” di cui all’art. 138 della direttiva 2006/112/CE (“non imponibilità IVA” nella terminologia nazionale).

In tale contesto, l’art. 36-bis della direttiva IVA, con finalità di semplificazione, stabilisce i criteri per individuare l’operazione intracomunitaria nella catena. In particolare, la norma prevede, come regola generale, che nelle cessioni a catena la spedizione o il trasporto devono essere imputati unicamente alla cessione nei confronti dell’operatore intermedio, così come sopra definito.

Si precisa che l’art. 36-bis della direttiva IVA fa riferimento alle sole situazioni in cui il trasporto o la spedizione sono organizzati da un soggetto diverso dal primo cedente o dal cessionario finale. Infatti, quando il trasporto o la spedizione sono organizzati per proprio conto da uno di questi ultimi soggetti, “non ci sono dubbi su come attribuire il trasporto intracomunitario. Se è stato il primo cedente a organizzarlo, il trasporto sarà imputato alla cessione da lui effettuata. Se è l’ultimo acquirente ad aver organizzato il trasporto, il trasporto sarà imputato alla cessione effettuata nei suoi confronti” (cfr. § 3.6.4 delle Note Esplicative).

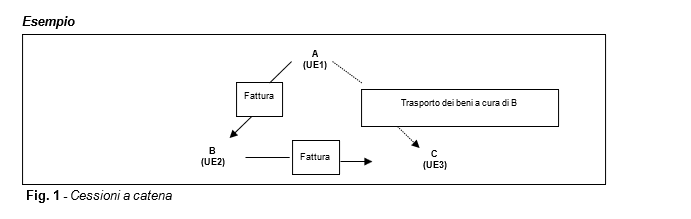

Si veda esempio nell’allegato 1

Si ipotizzi che, nello schema di operazione a catena riportato in figura 1, i beni siano trasportati direttamente dallo Stato membro UE1 allo Stato membro UE3, a cura di B, il quale assume il ruolo di operatore intermedio. In tal caso, ai sensi dell’art. 36-bis della direttiva IVA, il trasporto intracomunitario deve essere imputato alla cessione effettuata da A (primo cedente) nei confronti di B (operatore intermedio), che sarà quindi “esente” dall’IVA.

Identificazione dell’operatore intermedio nello Stato membro di partenza dei beni

L’art. 36-bis della direttiva IVA prevede però una deroga alla regola appena illustrata. È infatti stabilito che, se l’operatore intermedio ha comunicato al cedente il numero di identificazione IVA attribuitogli dallo Stato membro a partire dal quale i beni sono spediti o trasportati, la spedizione o il trasporto sono imputati unicamente alla cessione di beni effettuata dall’operatore intermedio.

Nell’esempio rappresentato, dunque, se B comunica ad A il numero identificativo IVA attribuitogli da UE1, il trasporto deve essere imputato alla cessione effettuata da B (operatore intermedio) a C (cessionario finale). Sarà quindi quest’ultima operazione ad essere considerata una cessione intracomunitaria “esente” dall’IVA.

In ambito nazionale, l’art. 41-ter del Dl 331/93 declina i criteri appena enunciati per l’individuazione della cessione intra-UE nelle cessioni in cui il trasporto o la spedizione iniziano ovvero terminano nel territorio dello Stato.

3.4 Cessioni a catena che iniziano in Italia

Ai sensi dell’art. 41-ter co. 2 del Dl 331/93, nelle cessioni a catena in cui il trasporto o la spedizione iniziano nel territorio dello Stato e sono effettuati da un operatore intermedio, si considera cessione intracomunitaria non imponibile ex art. 41 del Dl 331/93 solo la cessione effettuata nei confronti dell’operatore intermedio, il quale si deve identificare nello Stato membro di arrivo dei beni per applicare l’IVA, salvo quanto si dirà al successivo § 3.6.

Se invece l’operatore intermedio comunica al proprio cedente il numero di identificazione attribuitogli dall’Italia ai fini IVA, si considera cessione intracomunitaria quella effettuata dall’operatore intermedio.

Si veda esempio nell’allegato 2.

Nell’operazione schematizzata in figura 2, ipotizzando che B abbia organizzato il trasporto dall’Italia allo Stato membro UE3, la cessione intracomunitaria sarà quella effettuata da A (primo cedente) nei confronti di B (operatore intermedio).

Tuttavia, se B ha attivato una posizione IVA in Italia e ha comunicato il relativo numero identificativo ad A, il trasporto intracomunitario dovrà essere imputato alla cessione effettuata da B (operatore intermedio) a C (cessionario finale), e sarà quest’ultima a beneficiare dell’esenzione IVA.

L’art. 41-ter co. 2 del DL 331/93 stabilisce altresì che le cessioni successive a quella che ha natura di cessione intracomunitaria non si considerano effettuate in Italia.

3.5 Cessioni a catena che terminano in Italia

Ai sensi dell’art. 41-ter co. 3 del DL 331/93, nelle cessioni a catena in cui il trasporto o la spedizione terminano nel territorio dello Stato e sono effettuati da un operatore intermedio, si considera acquisto intracomunitario, ai sensi dell’art. 38 del DL 331/93, solo l’acquisto effettuato dall’operatore intermedio.

Se però l’operatore intermedio comunica al proprio cedente il numero di identificazione attribuitogli agli effetti dell’IVA dallo Stato in cui ha inizio il trasporto o la spedizione, si considera acquisto intracomunitario quello effettuato dall’acquirente dell’operatore intermedio.

Si veda esempio nell’allegato 3.

Nell’operazione schematizzata in figura 3, ipotizzando che B abbia organizzato il trasporto dallo Stato membro UE1 all’Italia, dovrà considerarsi acquisto intracomunitario quello effettuato da B (operatore intermedio), il quale dovrà identificarsi in Italia per applicare l’IVA, salvo quanto si dirà al successivo § 3.6.

Se invece B comunica ad A il numero di identificazione acquisito nello Stato membro UE1, il trasporto è imputato all’operazione intercorrente tra B e C, per cui si considera acquisto intracomunitario rilevante in Italia quello effettuato da C (cessionario dell’operatore intermedio).

L’art. 41-ter co. 3 del DL 331/93 stabilisce altresì che la cessione posta in essere dal soggetto che effettua l’acquisto intracomunitario e le cessioni successive si considerano effettuate in Italia ai fini IVA.

3.6 Esclusione delle vendite a distanza tramite interfacce elettroniche

Sono escluse dall’ambito applicativo dell’art. 41-ter del DL 331/93 le vendite a distanza effettuate tramite le interfacce elettroniche per le quali si presume, ai sensi dell’art. 2-bis del DPR 633/72, che l’interfaccia abbia acquistato e rivenduto i beni oggetto dell’operazione.

In tal caso, dunque, anche se i beni sono sottoposti a un unico trasporto o spedizione da uno Stato membro a un altro direttamente dal primo cedente all’ultimo acquirente, la cessione non rientra nella disciplina delle cessioni a catena.

3.7 Designazione del debitore d’imposta

Secondo quanto osservato nelle Note esplicative (§ 3.6.17), l’art. 36-bis della direttiva IVA “si limita a chiarire a quale operazione della catena è imputato il trasporto. Queste disposizioni non hanno alcun impatto sulla responsabilità per il pagamento dell’imposta, che è determinata secondo le disposizioni generali. Non hanno neppure alcun effetto sulla possibilità di applicare la semplificazione prevista per le operazioni triangolari quando sono soddisfatte tutte le condizioni di cui all’articolo 141 della DI”.

In base a tali indicazioni, quindi, resterebbero ferme le semplificazioni previste dagli artt. 42, 141 e 197 della direttiva IVA, le quali, in ambito nazionale, sono contenute negli artt. 38 co. 7, 40 co. 2, secondo periodo, 44 co. 2 lett. a) e 46 co. 2, ultimo periodo, del DL 331/93.

Di conseguenza, in presenza delle condizioni previste, l’operatore intermedio potrebbe designare il cessionario quale debitore d’imposta per l’operazione effettuata ed evitare così di identificarsi nello Stato membro di arrivo dei beni per l’assolvimento degli obblighi IVA.

4 Regime di call-off stock

L’ulteriore novità introdotta dalla direttiva 2018/1910/UE, recepita dal DLgs. 192/2021, riguarda le operazioni effettuate nell’ambito del contratto di call-off stock.

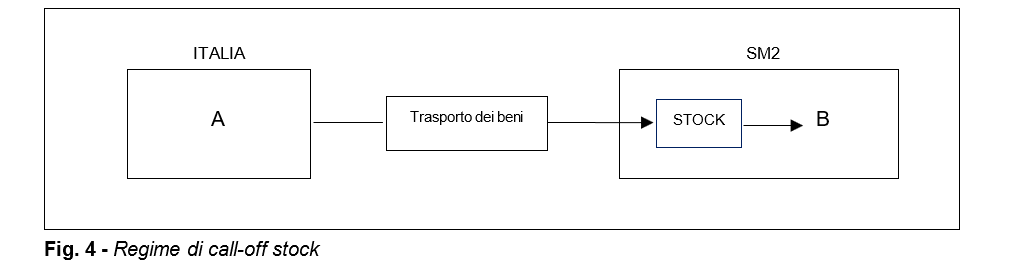

In termini generali, con l’accordo di call-off stock, il fornitore spedisce o trasporta, verso un deposito situato in un altro Stato membro, beni che sono destinati a un acquirente soggetto passivo, la cui identità e il numero identificativo IVA sono noti nel momento in cui i beni stessi sono trasferiti, e che ha diritto a prelevarli dal deposito a propria discrezione, realizzando in quel momento il trasferimento della proprietà sulla cosa mobile (cfr. § 2.2 delle Note esplicative).

Di regola, ai fini IVA, quando un soggetto passivo trasferisce beni della propria impresa da uno Stato membro a un deposito situato in un altro Stato membro, si ritiene che abbia effettuato una cessione intracomunitaria “assimilata” “esente” nello Stato di partenza dei beni, ex art. 41 co. 2 lett. c) del DL 331/93; allo stesso tempo, egli è tenuto a rilevare un acquisto intracomunitario nello Stato membro di arrivo dei beni medesimi.

A partire dall’1.1.2020, con la direttiva 2018/1910/UE, la disciplina generale unionale in materia di call-off stock è stata modificata con lo scopo di semplificare e uniformare il trattamento IVA delle operazioni effettuate nell’ambito di tale schema negoziale.

In breve, è stato stabilito che, quando sono rispettate le condizioni del regime di call-off stock, il trasferimento di beni configura una cessione intra-UE per il soggetto che spedisce i beni e un acquisto intra-UE per il soggetto che li riceve, ma tali operazioni si considerano effettuate nel momento in cui, entro 12 mesi dall’arrivo dei beni nel territorio dello Stato membro di destinazione, la proprietà è trasferita al destinatario.

In tal modo, il trasferimento fisico dei beni da uno Stato membro all’altro non comporta, per il cedente, l’obbligo di identificazione nel luogo in cui è situato il deposito.

Le norme che disciplinano tale semplificazione sono contenute negli artt. 17-bis, 243 par. 3 e 262 par. 2 della direttiva 2006/112/CE e sono state recepite in ambito nazionale negli artt. 38-ter e 41-bis del DL 331/93 (i quali disciplinano, rispettivamente, gli acquisti e le cessioni intracomunitarie in regime di call-off stock).

4.1 condizioni per la semplificazione

Ai sensi dell’art. 17-bis della direttiva IVA, si è in presenza del regime di call-off stock laddove siano soddisfatte, congiuntamente, le condizioni di seguito riepilogate:

a) i beni sono spediti o trasportati da uno Stato membro a un altro Stato membro da un soggetto passivo (o da un terzo che agisce per suo conto) in previsione del fatto che essi saranno ivi ceduti in una fase successiva e dopo il loro arrivo a un altro soggetto passivo che ha il diritto di acquisire la proprietà di tali beni in conformità a un accordo esistente tra i due soggetti passivi;

b) il soggetto passivo che spedisce o trasporta i beni non ha stabilito la sede della propria attività economica nello Stato membro in cui si trova il deposito, né dispone in tale Stato membro di una stabile organizzazione;

c) il soggetto passivo destinatario della cessione di beni è identificato ai fini IVA nello Stato membro in cui i beni sono spediti o trasportati e la sua identità e il numero di identificazione IVA sono noti al fornitore nel momento in cui inizia il trasporto o la spedizione;

d) il soggetto passivo che spedisce o trasporta i beni registra il loro trasferimento in apposito registro e indica nell’elenco riepilogativo (INTRASTAT) l’identità del soggetto passivo che acquista i beni e il numero di identificazione IVA attribuitogli dallo Stato membro verso cui i beni sono spediti o trasportati.

L’art. 41-bis del DL 331/93, in linea con l’art. 17-bis co. 3 lett. a) della direttiva IVA, stabilisce che, laddove tali condizioni siano soddisfatte, il soggetto passivo che trasferisce i beni della sua impresa dall’Italia verso il territorio di un altro Stato membro non effettua una cessione intracomunitaria “assimilata” ex art. 41 co. 2 lett. c) del DL 331/93, ma, in deroga a tale disposizione, effettua una cessione intracomunitaria ex art. 41 co. 1 lett. a) del DL 331/93 nel momento in cui la proprietà dei beni viene trasferita, purché ciò avvenga entro 12 mesi dall’arrivo dei beni stessi nel territorio dello Stato membro di destinazione.

Nello stesso momento, si considera che il soggetto passivo a cui tali beni sono ceduti abbia effettuato un acquisto intracomunitario (art. 17-bis co. 3 lett. b) della direttiva 2006/112/CE).

Si veda esempio nell’allegato 4.

4.2 Sostituzione del soggetto destinatario

La semplificazione prevista per le cessioni in regime di call-off stock si applica anche qualora, entro 12 mesi dall’arrivo dei beni nello Stato membro, il soggetto passivo destinatario della cessione sia sostituito da un altro soggetto passivo (art. 41-bis co. 5 del DL 331/93), purché:

- tutte le condizioni illustrate in precedenza siano rispettate;

- il soggetto passivo che ha spedito o trasportato i beni annoti la sostituzione nel registro di cui all’art. 50 co. 5-bis del DL 331/93.

4.3 Mancata cessione entro 12 mesi

Se, in presenza delle altre condizioni elencate, entro 12 mesi dall’arrivo nello Stato membro di destinazione, i beni non sono stati ceduti al soggetto passivo destinatario o al soggetto che lo ha sostituito, né sono stati rispediti in Italia (si veda il successivo § 4.8), si considera che il soggetto passivo IVA che trasferisce i beni abbia realizzato in Italia una cessione intra-UE “assimilata”

ex art. 41 co. 2 lett. c) del DL 331/93, il giorno successivo alla scadenza del periodo di 12 mesi (art. 41-

bis co. 3 lett. a) del DL 331/93). Si considera altresì che tale soggetto passivo abbia effettuato un acquisto intracomunitario nello Stato membro in cui i beni sono stati inviati, per cui dovrà registrarsi ai fini IVA in tale Stato (cfr. § 2.3.5 delle Note Esplicative).

4.4 Venir meno di una delle condizioni

Se, entro il termine di 12 mesi dall’arrivo dei beni nello Stato membro verso il quale gli stessi sono stati spediti o trasportati, viene meno una delle condizioni previste per l’applicazione del regime di call-off stock, si considera che il soggetto passivo IVA che trasferisce i beni, nel momento in cui detta condizione non è più soddisfatta, abbia realizzato in Italia una cessione intracomunitaria “assimilata” ex art. 41 co. 2 lett. c) del DL 331/93 (art. 41-bis co. 3 lett. b) del DL 331/93). Si considera altresì che tale soggetto passivo abbia effettuato un acquisto intracomunitario nello Stato membro in cui i beni sono stati inviati e dovrà registrarsi ai fini IVA in tale Stato (cfr. § 2.5.2 delle Note Esplicative).

4.5 Cessione a una persona diversa dal destinatario e dal sostituto

Se, entro il termine di 12 mesi dall’arrivo dei beni nello Stato membro, i beni sono ceduti a una persona diversa dal soggetto passivo destinatario della cessione o da colui che lo ha sostituito, si considera che il soggetto passivo che trasferisce i beni, prima di detta cessione, abbia effettuato in Italia una cessione intracomunitaria “assimilata” ex art. 41 co. 2 lett. c) del DL 331/93 (art. 41-bis co. 3 lett. c) del DL 331/93). Si considera altresì che tale soggetto abbia effettuato un acquisto intracomunitario nello Stato membro in cui i beni sono stati inviati, per cui dovrà registrarsi ai fini IVA in tale Stato (cfr. § 2.3.3 delle Note Esplicative).

4.6 Successiva spedizione in un altro Stato membro

Se, entro il termine di 12 mesi dall’arrivo dei beni nello Stato membro, i beni sono spediti o trasportati in un altro Stato, si considera che il soggetto che trasferisce i beni effettui in Italia una cessione intracomunitaria “assimilata” ex art. 41 co. 2 lett. c) del DL 331/93 prima che abbia inizio la spedizione o il trasporto nell’altro Stato (art. 41-bis co. 3 lett. d) del DL 331/93). Si considera altresì che il medesimo soggetto passivo effettui un acquisto intracomunitario nello Stato membro in cui i beni erano stati inviati, per cui dovrà registrarsi ai fini IVA in tale Stato (cfr. § 2.3.6 delle Note esplicative).

4.7 Perdita o distruzione dei beni

Se, entro 12 mesi dall’arrivo dei beni nello Stato membro, tali beni sono oggetto di distruzione, furto o perdita, si considera che il soggetto passivo che trasferisce i beni effettui in Italia una cessione intracomunitaria “assimilata” ex art. 41 co. 2 lett. c) del DL 331/93 nel giorno in cui i beni sono stati effettivamente distrutti, rubati o perduti, ovvero nel giorno in cui tali eventi risultino accertati (art. 41-bis co. 3 lett. e) del DL 331/93). Si considera altresì che il medesimo soggetto passivo effettui un acquisto intracomunitario nello Stato membro in cui beni sono stati inviati, per cui dovrà registrarsi ai fini IVA in tale Stato (cfr. § 2.3.8 delle Note esplicative).

4.8 Restituzione dei beni entro 12 mesi

Qualora i beni non siano ceduti e siano rispediti in Italia entro 12 mesi dal loro arrivo nello Stato membro, non si realizza alcuna cessione intracomunitaria, purché il soggetto passivo IVA che ha spedito o trasportato i beni ne annoti il ritorno nel registro di cui all’art. 50 co. 5-bis del DL 331/93 (art. 41-bis co. 4 del DL 331/93).

4.9 Registro delle movimentazioni di beni in regime di call-off stock

L’art. 243 della direttiva 2006/112/CE prevede – sia per il soggetto passivo che trasferisce beni nell’ambito del regime di call-off stock di cui all’art. 17-bis, sia per il soggetto passivo destinatario di tali beni – l’obbligo di tenuta di un apposito registro, così da consentire alle autorità fiscali di verificare le movimentazioni, i prelievi e le restituzioni effettuate e, di conseguenza, la corretta applicazione del regime.

In linea con tale previsione, l’art. 50 co. 5-bis del DL 331/93 stabilisce che le cessioni intra-UE

di beni ex art. 41-bis del DL 331/93 e gli acquisti intracomunitari di beni effettuati ai sensi dell’art. 38-ter del medesimo decreto sono annotati dal destinatario della cessione e dal cedente in un apposito registro tenuto e conservato a norma dell’art. 39 del DPR 633/72.

Le informazioni da indicare in tale registro sono individuate dall’art. 54-bis del Regolamento UE 282/2011, distintamente per il registro tenuto dal soggetto passivo che trasferisce i beni e per quello tenuto dal soggetto passivo destinatario della cessione in regime di call-off stock.

| Dati da indicare nel registro tenuto dal cedente |

- lo Stato membro a partire dal quale i beni sono stati spediti o trasportati e la data di spedizione o di trasporto dei beni

|

- il numero di identificazione IVA del soggetto passivo destinatario dei beni, attribuito dallo Stato membro verso il quale i beni sono spediti o trasportati

|

- lo Stato membro verso cui i beni sono spediti o trasportati, il numero di identificazione IVA del depositario, l’indirizzo del deposito in cui i beni sono immagazzinati all’arrivo, e la data di arrivo dei beni al deposito

|

- il valore, la descrizione e la quantità dei beni arrivati al deposito

|

- il numero di identificazione IVA del soggetto passivo che (eventualmente) sostituisce la persona destinataria dei beni

|

- la base imponibile IVA, la descrizione e la quantità dei beni ceduti, la data in cui ha luogo la cessione intracomunitaria dei beni e il numero di identificazione IVA dell’acquirente

|

- la base imponibile, la descrizione e la quantità dei beni, la data in cui si verifica una delle condizioni che fanno venire meno il regime di call-off stock e il relativo motivo

|

- qualora i beni siano rispediti nello Stato membro di partenza entro 12 mesi, il valore, la descrizione e la quantità dei beni rispediti, nonché la data in cui sono rispediti

|

| Dati da indicare nel registro tenuto dal destinatario dei beni |

- il numero di identificazione IVA del soggetto passivo che trasferisce i beni in regime di call-off stock

|

- la descrizione e la quantità dei beni a lui destinati

|

- la data in cui i beni a lui destinati arrivano al deposito

|

- la base imponibile, la descrizione e la quantità dei beni ceduti, nonché la data in cui ha luogo l’acquisto intracomunitario di beni

|

- la descrizione e la quantità dei beni e la data in cui i beni sono prelevati dal deposito per ordine del soggetto passivo che trasferisce i beni

|

- la descrizione e la quantità dei beni distrutti o mancanti e la data di distruzione, perdita o furto dei beni precedentemente arrivati al deposito o la data in cui ne è accertata la distruzione o la scomparsa

|

4.10 Obblighi INTRASTAT

Una delle condizioni affinché si applichi il regime di

call-off stock riguarda l’indicazione, da parte del cedente, del numero identificativo IVA del cessionario nei modelli INTRASTAT, ossia negli elenchi riepilogativi presentati in riferimento al periodo di trasporto o spedizione dei beni (art. 41-

bis co. 1 lett. d) del DL 331/93).

A tal fine, nei nuovi modelli INTRASTAT utilizzabili per le operazioni effettuate dall’1.1.2022 (determinazione Agenzia delle Dogane e Monopoli 23.12.2021 n. 493869), è stata inserita la sezione 5 del modello INTRA 1 (elenco INTRA 1-

sexies), all’interno della quale vanno indicate le informazioni relative all’identità e al numero di identificazione attribuito ai fini IVA al soggetto destinatario di beni oggetto di cessione in regime di

call-off stock.

5 Efficacia delle disposizioni

La disciplina prevista dalla direttiva 2018/1910/UE e dai Regolamenti UE 1912/2018 e 1909/2018 è divenuta efficace a decorrere dall’1.1.2020.

Invece, il DLgs. 192/2021, che ha recepito tale disciplina nell’ordinamento nazionale, è in vigore soltanto dall’1.12.2021.

Ciononostante, le disposizioni unionali dovrebbero ritenersi applicabili con decorrenza dall’1.1.2020 anche a livello nazionale, in ragione del principio di efficacia diretta delle direttive comunitarie, laddove la norma sia chiara, precisa e incondizionata non richiedendo misure di recepimento nazionale.

In una situazione analoga (ossia il recepimento dell’art. 2 della direttiva 2008/8/CE in materia di territorialità IVA delle prestazioni di servizi), la circ. Agenzia delle Entrate 31.12.2009 n. 58 aveva infatti precisato che alcune delle disposizioni della direttiva in corso di recepimento erano “sufficientemente dettagliate e tali da consentirne la diretta applicazione almeno per ciò che riguarda le regole generali”.

Si rileva, tuttavia, che un’interpretazione differente è stata fornita da Assonime, con la circ. 19.12.2019 n. 29, la quale, pur richiamando quanto avvenuto per il recepimento delle novità in tema di territorialità IVA delle prestazioni di servizi, ritiene che le disposizioni della direttiva 2018/1910/UE non siano suscettibili di immediata applicazione, necessitando di un recepimento formale da parte del legislatore nazionale, con la sola eccezione delle norme in tema di call-off stock (in considerazione del fatto che le relative semplificazioni sono già state riconosciute da tempo in via interpretativa dall’Agenzia delle Entrate per i contratti di consignment stock, sostanzialmente equiparabili a quelli di call-off stock).

(MF/ms)

{kind=link}

{kind=link}

{kind=link}

{kind=link}