Dopo l’emanazione del provvedimento del Direttore dell’Agenzia delle Entrate 17 settembre 2021, n. 238235/2021, è possibile procedere al riconoscimento del credito d’imposta in alternativa al normale funzionamento dell’Ace.

Si ricorda che il decreto “Sostegni bis” (Dl. 25 maggio 2021, n. 73) introduce un regime transitorio straordinario della disciplina dell’Ace (aiuto alla crescita economica) per gli aumenti di capitale fino a 5 milioni di euro, che prevede anche la possibilità di trasformare il relativo beneficio fiscale in credito d’imposta compensabile per il 2021.

Sommario:

- Premessa

- Il decreto “Sotegni bis”

- Credito d’imposta

- Il provvedimento

- Controlli

- Esempio per una società di capitali

- Esempio per un soggetto Irpef

Premessa

Si premette che l’art. 1 del Dl. 6 dicembre 2011, n. 201, ha introdotto l’

ACE, con lo scopo di incentivare la

capitalizzazione delle imprese, al fine di riequilibrare il trattamento fiscale tra le imprese che si finanziano con debito e quelle che si finanziano con capitale proprio.

Tra i soggetti che possono usufruire dell’ACE, oltre alle società di capitali, rientrano anche le persone fisiche e le società in nome collettivo e in accomandita semplice in regime di contabilità ordinaria, per natura o per opzione.

Al fine di costituire un incentivo per la patrimonializzazione delle imprese, l’ACE consente di dedurre dal reddito delle società di capitale, di persone e delle ditte individuali in contabilità ordinaria un importo che corrisponde al rendimento figurativo degli incrementi di capitale.

Il calcolo dell’importo deducibile si effettua a partire dalla somma dei componenti che hanno inciso positivamente e negativamente sul capitale.

Il risultato viene confrontato con il patrimonio netto contabile risultante dal bilancio di esercizio, determinando l’incremento patrimoniale che costituisce la base di calcolo dell’ACE.

L’importo deducibile viene, quindi, individuato moltiplicando tale base per l’aliquota percentuale pari all’1,3 per cento.

In generale, gli elementi positivi che incidono sul capitale riguardano i conferimenti in denaro versati dai soci o partecipanti, nonché quelli versati per acquisire la qualificazione di soci o partecipanti e gli utili accantonati a riserva, ad esclusione di quelli destinati a riserve non disponibili.

Hanno “efficacia”, come elementi negativi della variazione del capitale proprio, invece, le riduzioni del patrimonio netto con attribuzione, a qualsiasi titolo, ai soci o partecipanti.

Rilevano, quindi, sia la devoluzione di riserve di utili, come, per esempio, la distribuzione di dividendi, sia quella di capitale o riserve di capitale, quali la riduzione del capitale sociale o di voci del patrimonio assimilate al capitale, che riguardano, a titolo di esempio, la riserva di sovrapprezzo azioni e la riserva per versamenti di denaro a fondo perduto o in conto capitale.

| INCREMENTI |

RILEVANZA |

DECREMENTI |

RILEVANZA |

| Conferimenti in denaro |

Rilevano dalla data di versamento |

Attribuzioni ai soci a qualsiasi titolo effettuate |

Rilevano a partire dall’inizio dell’esercizio in cui si sono verificate |

| Rinuncia ai crediti verso la società da parte dei soci |

Rileva dalla data dell’atto di rinuncia |

|

|

| Compensazione dei crediti per aumento di capitale |

Rileva dalla data in cui ha effetto la compensazione |

|

|

| Accantonamento di utili a riserva |

Rileva a partire dall’esercizio nel corso del quale l’assemblea delibera di destinare l’utile a riserva |

|

|

Il decreto “Sostegni bis”

L’art. 19, commi da 2 a 7, del Dl. 25 maggio 2021, n. 73, convertito, con modificazioni, dalla Legge 23 luglio 2021, n. 106, introduce delle modifiche alla disciplina ACE esaminata, da applicare per il

periodo d’imposta 2021.

Nello specifico, il comma 2 del citato articolo stabilisce che, nel periodo d’imposta successivo a quello in corso al 31 dicembre 2020 (per i soggetti solari il 2021), per la variazione in aumento del capitale proprio rispetto a quello esistente alla chiusura del periodo d’imposta precedente (2020 per i soggetti solari), l’aliquota percentuale per il calcolo del rendimento nozionale del nuovo capitale è maggiorata al 15 per cento.

Nel periodo d’imposta successivo a quello in corso al 31 dicembre 2020, gli incrementi del capitale proprio rilevano a partire dal primo giorno del periodo d’imposta.

Si fa notare che, rispetto all’ordinaria disciplina, laddove è previsto che gli incrementi rilevano, in genere, dalla data di effettuazione dell’operazione, con la novella, gli incrementi del capitale proprio rilevano a partire dal primo giorno del periodo d’imposta, con ciò allineandosi ai decrementi, che si computano a partire dall’inizio dell’esercizio in cui si sono verificati.

La variazione in aumento del capitale proprio rileva per un ammontare massimo di 5 milioni di euro, indipendentemente dall’importo del patrimonio netto risultante dal bilancio.

Credito d’imposta

Il comma 3 del menzionato art. 19 prevede un’

opzione alternativa al normale funzionamento dell’ACE.

Più in dettaglio, può essere richiesto di riconoscere in via anticipata, sotto forma di credito d’imposta, la minore imposta corrispondente alla deduzione del rendimento nozionale relativo agli incrementi di capitale proprio effettuati nel 2021 e valutato con aliquota pari al 15 per cento.

Il credito d’imposta si determina applicando al rendimento nozionale le aliquote delle imposte sul reddito delle persone fisiche e delle società (artt. 11 e 77 del TUIR) in vigore nel periodo d’imposta in corso al 31 dicembre 2020.

Il bonus può essere utilizzato, previa comunicazione all’Agenzia delle entrate, da effettuarsi:

- dal giorno successivo a quello dell’avvenuto versamento del conferimento in denaro o

- dal giorno successivo alla rinuncia o alla compensazione di crediti ovvero

- dal giorno successivo alla delibera dell’assemblea di destinare l’utile di esercizio, in tutto o in parte, a riserva.

Il provvedimento

Per effetto delle previsioni contenute nel comma 7 del richiamato art. 19, è stato emanato il provvedimento del Direttore dell’Agenzia delle entrate 17 settembre 2021, n. 238235/2021, recante la definizione delle modalità, dei termini di presentazione e del contenuto della comunicazione per la fruizione del credito d’imposta in esame, nonché delle modalità attuative per la cessione del credito.

Nello specifico, i soggetti aventi i requisiti previsti dal decreto “Sostegni bis” per accedere al credito d’imposta devono comunicare all’Agenzia delle entrate:

- la variazione in aumento del capitale proprio nel periodo d’imposta successivo a quello in corso al 31 dicembre 2020 (2021 per i solari) rispetto a quello esistente alla chiusura del periodo d’imposta precedente (2020 per i solari);

- il rendimento nozionale calcolato sulla base dell’aliquota del 15 per cento;

- il credito d’imposta, calcolato applicando al rendimento nozionale le aliquote di cui agli artt. 11 e 77 del TUIR.

Termini e invio della comunicazione

La comunicazione Ace deve essere inviata esclusivamente con modalità telematiche, direttamente dal beneficiario oppure avvalendosi di un soggetto incaricato della trasmissione delle dichiarazioni, mediante i canali telematici dell’Agenzia delle entrate, nel rispetto dei requisiti definiti dalle specifiche tecniche allegate al provvedimento.

A seguito della presentazione della comunicazione ACE, è rilasciata, entro 5 giorni, una ricevuta che ne attesta la presa in carico, ovvero lo scarto, con l’indicazione delle relative motivazioni.

La ricevuta viene messa a disposizione del soggetto che ha trasmesso la comunicazione ACE, nell’area riservata del sito internet dell’Agenzia delle entrate.

La comunicazione ACE può essere

inviata dal 20 novembre 2021 fino alla scadenza del termine ordinario per la presentazione della dichiarazione dei redditi relativa al periodo d’imposta successivo a quello in corso al 31 dicembre 2020 e, quindi,

fino al 30 novembre 2022, salvo modifiche.

Per i soggetti con periodo d’imposta non coincidente con l’anno solare, tale termine cade l’ultimo giorno dell’undicesimo mese successivo alla data indicata nel campo “Data fine periodo d’imposta” del modello relativo alla compilazione della comunicazione.

Da evidenziare che la comunicazione Ace può essere inviata con riferimento a

uno o più incrementi di capitale proprio; in caso di

incrementi successivi, vanno presentate

ulteriori comunicazioni ACE distinte, senza riportare gli incrementi indicati nelle comunicazioni ACE già presentate.

Rettifica della comunicazione

Nel periodo che va dal 20 novembre 2020 alla scadenza del termine ordinario per la presentazione della dichiarazione dei redditi relativa al periodo d’imposta successivo a quello in corso al 31 dicembre 2020, è possibile:

- rettificare una comunicazione Ace già inviata, inviando una nuova comunicazione Ace, con le stesse modalità suddette, che sostituisce integralmente quella precedentemente trasmessa. Restano validi gli utilizzi del credito d’imposta riconosciuto sulla base della comunicazione ACE oggetto di rettifica, fino a concorrenza del minore importo tra il credito risultante dalla predetta comunicazione ACE e quello risultante dalla comunicazione ACE rettificativa;

- presentare la rinuncia integrale al credito d’imposta precedentemente comunicato, con la stessa modalità attinente alla trasmissione della comunicazione ACE.

La competenza per gli adempimenti conseguenti alla gestione della comunicazione Ace è demandata al Centro operativo servizi fiscali di Cagliari.

Modalità di fruizione del credito di imposta

Entro trenta giorni dalla data di presentazione delle singole comunicazioni Ace, l’Agenzia delle entrate comunica ai richiedenti il riconoscimento ovvero il diniego del credito d’imposta.

Relativamente alle comunicazioni Ace per le quali l’ammontare del credito d’imposta fruibile sia superiore a 150.000 euro, il credito è utilizzabile in esito alle verifiche previste dal D.Lgs. 6 settembre 2011, n. 159. Trattasi dei soggetti sottoposti alla verifica antimafia.

È l’Agenzia delle entrate che comunica l’autorizzazione all’utilizzo del credito d’imposta, qualora non sussistano motivi ostativi. Il credito d’imposta può essere utilizzato, previa comunicazione del riconoscimento del credito:

- dal giorno successivo a quello di avvenuto versamento del conferimento in denaro o

- dal giorno successivo alla rinuncia o alla compensazione di crediti ovvero

- dal giorno successivo alla delibera dell’assemblea di destinare, in tutto o in parte, a riserva l’utile di esercizio.

Il bonus

fiscale può essere utilizzato in

compensazione ai sensi dell’art. 17 del D.Lgs. 9 luglio 1997, n. 241, oppure può essere chiesto a

rimborso nella dichiarazione dei redditi nella quale il credito d’imposta va indicato.

In alternativa, il credito può essere ceduto, con facoltà di successiva cessione del credito ad altri soggetti, ed è usufruito dal cessionario con le stesse modalità previste per il soggetto cedente.

Ai fini dell’utilizzo in compensazione del credito d’imposta:

- il modello F24 è presentato esclusivamente tramite i servizi telematici resi disponibili dall’Agenzia delle entrate, pena il rifiuto dell’operazione di versamento;

- nel caso in cui l’importo del credito utilizzato in compensazione risulti superiore all’ammontare massimo fruibile, anche tenendo conto di precedenti utilizzi, il relativo modello F24 è scartato. Lo scarto è comunicato al soggetto che ha trasmesso il modello F24 tramite apposita ricevuta, consultabile nell’area riservata del sito internet dell’Agenzia delle entrate;

- con successiva risoluzione, saranno impartite le istruzioni per la compilazione del modello F24.

Cessione del credito

La comunicazione della cessione del credito d’imposta avviene esclusivamente a cura del soggetto cedente, con le funzionalità rese disponibili nell’area riservata del sito internet dell’Agenzia delle entrate.

La comunicazione della cessione del credito può avvenire a decorrere dal momento in cui lo stesso risulta utilizzabile da parte del cedente e, quindi, dopo la comunicazione con la quale l’Agenzia autorizza l’utilizzo del credito d’imposta.

Il cessionario è tenuto a comunicare l’accettazione del credito ceduto, utilizzando direttamente le funzionalità suddette (area riservata sul sito di Agenzia delle entrate).

Dopo l’accettazione, alle stesse condizioni applicabili al cedente e nei limiti dell’importo ceduto, il cessionario utilizza il credito d’imposta con le stesse modalità previste per il soggetto cedente.

In alternativa all’utilizzo diretto, i cessionari, primi acquirenti del credito, possono ulteriormente cedere i crediti d’imposta ad altri soggetti, tenendo presente che la comunicazione dell’ulteriore cessione del credito avviene esclusivamente da parte del soggetto cedente, con le funzionalità rese disponibili nell’area riservata del sito internet dell’Agenzia delle entrate.

L’ultimo cessionario utilizza il credito d’imposta secondo le stesse modalità e condizioni applicabili al cedente, dopo l’accettazione della cessione, da comunicare esclusivamente a cura dello stesso cessionario, con le medesime funzionalità indicate nell’area riservata del sito internet dell’Agenzia delle entrate.

Controlli

I soggetti

cessionari rispondono solo per l’eventuale utilizzo dei crediti d’imposta in modo irregolare o in misura maggiore rispetto ai crediti ricevuti.

Pertanto, nello svolgimento dell’ordinaria attività di controllo, l’Amministrazione finanziaria verificherà:

- in capo al beneficiario originario, l’esistenza dei presupposti e delle condizioni, previste dal decreto “Sostegni bis”, per usufruire dell’agevolazione, la corretta determinazione dell’ammontare del credito e il suo esatto utilizzo. Nel caso in cui venga riscontrata la mancata sussistenza dei requisiti, si procederà al recupero del credito nei confronti del beneficiario originario;

- in capo ai cessionari, l’utilizzo del credito in modo irregolare o in misura maggiore rispetto all’ammontare ricevuto in sede di cessione.

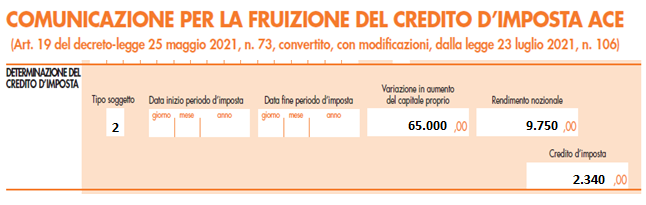

Esempio per una società di capitali

Si ipotizzi che una s.r.l., nel 2021, abbia avuto un incremento di capitale dovuto all’utile 2020 destinato a riserva nel 2021 per euro 45.000 e una rinuncia a un credito da finanziamento vantato da un socio per euro 20.000.

Come sopra specificato, per le società di capitali, il credito d’imposta si determina applicando al rendimento nozionale l’aliquota IRES attualmente del 24 per cento.

Considerando che l’importo complessivo degli incrementi effettuati nel 2021 è pari a euro 65.000, a cui si applica l’aliquota percentuale del 15 per cento, si ottiene un rendimento nozionale di euro 9.750 (65.000 * 15%).

Per determinare il credito d’imposta, occorre applicare al rendimento nozionale l’aliquota IRES del 24 per cento:

9.750 * 24% = credito d’imposta 2.340.

ALLEGATO 1

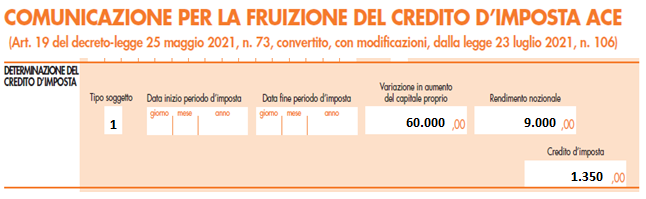

Esempio per un soggetto Irpef

La posizione del soggetto Irpef è diversa rispetto a coloro che applicano l’Ires.

Infatti, con riguardo all’incremento del patrimonio netto, mentre per le società di capitali rileva l’utile d’esercizio 2020 accantonato a riserva a seguito di delibera assembleare, per le società di persone e per gli imprenditori individuali, ai fini della super Ace, rileva l’utile “maturato” nel 2021, per effetto della regola stabilita dal comma 3 dell’art. 8 del Dm. 3 agosto 2017.

Ne deriva che solo a fine esercizio 2021 i soggetti Irpef saranno in grado di determinare l’utile d’esercizio da portare a incremento del patrimonio netto rilevante ai fini dell’Ace innovativa e, quindi, è molto difficile che al 20 novembre 2021 l’utile 2021 potrà concorrere come incremento del capitale proprio.

Orbene, come sopra evidenziato, è possibile che la comunicazione Ace possa essere inviata anche con riferimento a uno o più incrementi di capitale proprio.

Esemplificando: alla data del 20 novembre 2021 è stato eseguito un apporto di denaro da parte dell’imprenditore individuale in contabilità ordinaria (ma anche da parte di un socio di una società di persone) per euro 60.000.

Per determinare il credito d’imposta, è necessario applicare al rendimento nozionale le aliquote Irpef per scaglione previste dall’art. 11 del TUIR, ossia:

- fino a 15.000 euro, 23 per cento;

- oltre 15.000 euro e fino a 28.000 euro, 27 per cento;

- oltre 28.000 euro e fino a 55.000 euro, 38 per cento;

- oltre 55.000 euro e fino a 75.000 euro, 41 per cento;

- oltre 75.000 euro, 43 per cento.

Poiché l’incremento del capitale proprio al 20 novembre 2021 è di euro 60.000, a tale importo si applica l’aliquota del 15 per cento, ottenendo un rendimento nozionale pari a euro 9.000.

Per determinare il credito d’imposta, occorre applicare al rendimento nozionale le suddette aliquote IRPEF, per cui:

9.000 * 15% = 1.350.

ALLEGATO 2

(MF/ms)

{kind=link}

{kind=link}