“Farà crescere gli scambi Ma non aiuta la qualità”

La Provincia dell’8 novembre 2021, sul tema dazi parla Andrea Beri, amministratore delegato di Ita SpA e consigliere di Api Lecco Sondrio.

La Provincia dell’8 novembre 2021, sul tema dazi parla Andrea Beri, amministratore delegato di Ita SpA e consigliere di Api Lecco Sondrio.

(RP/rp)

I destinatari di tale bando sono le pmi che operano nel settore manifatturiero o estrattivo (con partita iva registrata con codici Ateco B o C), aventi sede operativa in Lombardia.

La dotazione finanziaria per gli interventi che consentano di migliorare la prestazione energetica degli impianti produttivi ammonta a € 5.000.000,00.

Il finanziamento è a fondo perduto ed è articolato come segue:

Sono previste due finestre per la presentazione delle domande della Linea 1:

In alternativa contattare Api Lecco Sondrio: 0341.282822, ileana.malavasi@api.lecco.it.

(IM/im)

Il bando, rivolto a micro imprese e start-up, piccole imprese, medie imprese e grandi imprese, che possono presentarsi in forma singola o in collaborazione tra loro, aiuta nel realizzare progetti sui temi di Industria 4.0 di:

Per maggiori informazioni e ulteriori dettagli su attività progettuali, ambiti tecnici, spese ammissibili e vincoli cliccare qui.

Termine ultimo per le candidature: 13 dicembre 2021.

(IM/im)

L’Assemblea annuale ed elettiva del Gruppo Giovani Imprenditori di Api Lecco Sondrio è convocata lunedì 29 novembre alle ore 7.30 (1ª convocazione) e in seconda convocazione:

Si tratta di un appuntamento particolarmente importante per la vita associativa del Gruppo in quanto si procederà all’elezione del nuovo Consiglio Direttivo che resterà in carica per il triennio 2021/2024.

Quest’anno l’importante momento coinciderà con l’Assemblea elettiva di Api Lecco Sondrio.

In allegato alla presente la scheda di adesione da restituire tramite mail all’indirizzo gruppogiovani@api.lecco.it entro il 22 novembre 2021.

(SG/sg)

Si tratta di un percorso di 120 ore obbligatorie + altre a scelta, che si sviluppa da febbraio a settembre 2022, possibilmente in presenza con sede a Como e a Mendrisio, per un costo di 5.000 euro.

Il bando di contributo è attualmente aperto e scaricabile dal sito della Camera di Commercio Como-Lecco, dove si può trovare il testo con tutte le condizioni e tutte le informazioni relative al corso.

Il contributo è pari al 50% del costo del corso e dei moduli formativi; le imprese possono inviare la domanda di contributo fino al 30 novembre 2021 mediante la pec camerale (cciaa@pec.comolecco.camcom.it).

E’ possibile partecipare anche soltanto ad alcuni moduli formativi tematici a scelta, minimo 4 fino a 12 (ogni modulo è fatto da 4 ore). Questa modalità si chiama “formula vaucher” e il modulo minimo, da 16 ore, costa 1000 euro e può essere a sua volta coperto al 50%. Uno stesso pacchetto di moduli tematici può essere frequentato da persone diverse della stessa azienda.

Si allega il documento che contiene gli argomenti e la scansione temporale del corso.

La Camera di Commercio, dopo aver valutato le domande, comunicherà direttamente a Supsi i nominativi delle imprese destinatarie del contributo. In seguito SUPSI chiederà alcuni documenti aggiuntivi (es. documentazione relativa alla formazione pregressa dei partecipanti al corso CSR e simili).

L’iniziativa nasce e si sviluppa nell’ambito del gruppo di lavoro Smart “Strategie sostenibili e Modelli di Aziende Responsabili nel Territorio transfrontaliero”.

Api Lecco Sondrio è a disposizione per eventuali approfondimenti, potete scrivere a silvia.negri@api.lecco.it

(SN/bd)

All’esito dei suddetti controlli, potrebbero essere invalidate le lettere d’intento già presentate ed essere inibito il rilascio di nuove.

Lo ha previsto il provv. dell’Agenzia delle Entrate n. 293390, pubblicato il 29 ottobre, definendo i criteri su cui fondare la specifica attività di analisi di rischio e di controllo relativa ai soggetti esportatori abituali, come aveva previsto la legge di bilancio 2021 (art. 1 commi 1079-1083 della L. 178/2020).

Le disposizioni del provvedimento “hanno effetto a decorrere dal 1° gennaio 2022”; non appare chiaro, tuttavia, se i controlli periodici riguarderanno soltanto le lettere d’intento presentate a partire da tale data o anche quelle trasmesse per l’anno 2022 sino al 31 dicembre 2021.

Le valutazioni dell’Agenzia delle Entrate saranno essenzialmente rivolte a verificare l’effettivo possesso dei requisiti per la qualifica di esportatore abituale ai sensi dell’art. 1 comma 1 lett. a) del Dl.746/83.

A questo fine, tra l’altro, sarà possibile per l’Amministrazione finanziaria l’incrocio dei dati contenuti nelle dichiarazioni d’intento con le informazioni disponibili nelle banche dati in possesso dell’Agenzia delle Entrate e in altre banche dati pubbliche o private.

Secondo quanto indicato nel provvedimento, la valutazione del rischio da parte dell’Agenzia delle Entrate sarà fondata, in via prioritaria, su:

L’Agenzia ne darà notizia al soggetto interessato, con un’apposita comunicazione trasmessa a mezzo PEC, riportando il protocollo di ricezione della lettera d’intento invalidata e le relative motivazioni.

Sarà informato anche il cedente o prestatore destinatario della lettera d’intento invalidata.

Il soggetto passivo potrà presentare all’ufficio competente la documentazione utile a dimostrare il possesso dello status di esportatore abituale.

Ove riscontri la mancanza dei presupposti che hanno portato all’invalidazione della lettera d’intento, il predetto ufficio procederà, in autotutela, alla rimozione del blocco sulla dichiarazione d’intento.

A seguito dell’esito irregolare delle attività di analisi e controllo, inoltre, sarà inibita al soggetto passivo la facoltà di trasmettere ulteriori dichiarazioni d’intento tramite i canali telematici dell’Agenzia delle Entrate.

Laddove il soggetto effettui un tentativo di trasmissione del modello, riceverà dal sistema una ricevuta di scarto.

Scarto della e-fattura se la lettera d’intento è invalidata

Ai fini dell’emissione della fattura elettronica per operazioni non imponibili Iva in forza di una dichiarazione d’intento (art. 8 comma 1 lett. c) del Dpr 633/72), occorre utilizzare esclusivamente il tracciato XML della fattura ordinaria allegato al provv. n. 89757/2018, riportando:

Viene stabilito, infine, che l’invalidazione della lettera di intento comporterà lo scarto della fattura elettronica trasmessa al SdI recante il titolo di non imponibilità Iva, come previsto dall’art. 1 comma 1181 della L. 178/2020. Il motivo dello scarto è reso noto al cedente o prestatore mediante apposita ricevuta.

(MF/ms)

Si tratta di una definizione adottata non solo in dottrina, se si pensa che lo stesso legislatore, nelle Schede di lettura al Ddl. di bilancio 2021, ha rubricato le modifiche alla disciplina sotto la dicitura “Abolizione esterometro”.

Stando alla lettura del provvedimento n. 293384, pubblicato il 29 ottobre dall’Agenzia delle Entrate, con il quale sono state aggiornate “le regole tecniche per la trasmissione dei dati delle operazioni transfrontaliere” per adeguarle alle disposizioni di cui all’art. 1 comma 3-bis del DLgs. 127/2015, sarebbe più corretto riferirsi a nuove modalità di comunicazione di tali dati, piuttosto che a una eliminazione dell’adempimento.

Modificando le specifiche tecniche allegate sub A al provv. n. 89757/2018, viene previsto che:

– i dati relativi alle operazioni effettuate, a decorrere dal 1° gennaio 2022, verso soggetti non stabiliti in Italia siano comunicati, entro i termini di emissione delle fatture o dei documenti che ne certificano i corrispettivi, trasmettendo al Sistema di Interscambio un file XML con codice destinatario “XXXXXXX”;

– i dati relativi alle operazioni ricevute, a decorrere dal 1° gennaio 2022, da soggetti non stabiliti in Italia siano comunicati trasmettendo al Sistema di Interscambio file XML contraddistinti, a seconda dei casi, dai codici <TipoDocumento> TD17, TD18 o TD19, entro il quindicesimo giorno del mese successivo a quello di ricevimento della fattura che documenta l’operazione o a quello di effettuazione della stessa.

La comunicazione è facoltativa per le operazioni per le quali sia stata emessa o ricevuta una fattura elettronica o una bolletta doganale.

Nonostante il permanere di una distinzione fra i due adempimenti, ne risulta altrettanto evidente la sostanziale identità, almeno per quanto concerne il formato utilizzato per la creazione dei file e le modalità di trasmissione degli stessi.

Nondimeno, considerato il tenore della norma (art. 1 comma 3-bis del DLgs. 127/2015), non si può aderire alla tesi secondo cui le operazioni in commento dovrebbero essere obbligatoriamente documentate tramite fattura elettronica, posto che, in questo caso, la disciplina sarebbe stata introdotta in palese deroga alla decisione di esecuzione Ue 16 aprile 2018 n. 593, con la quale il Consiglio dell’Unione europea aveva autorizzato lo Stato italiano ad introdurre tale obbligo con esclusivo riferimento ai “soggetti passivi stabiliti sul territorio italiano”. A meno che si consideri che detta autorizzazione è stata concessa sino al 31 dicembre 2021, e che, pertanto, dal 1° gennaio 2022, si ritenga possa essere estesa anche ad altri soggetti (aspetto che, al momento, non è dato conoscere).

È ragionevole pensare che l’esterometro costituisca, in ogni caso, un adempimento differente rispetto alla fatturazione elettronica. La distinzione non sarebbe di poco conto, soprattutto con riferimento ai profili sanzionatori.

Si dovrebbe, così, scongiurare il rischio, paventato da AIDC e Confimi nel comunicato diffuso il 4 ottobre scorso, che, in caso di tardiva comunicazione delle cessioni di beni o delle prestazioni di servizi ricevute da soggetti non stabiliti, si possa incorrere non soltanto nelle sanzioni previste dall’art. 11 comma 2-quater del DLgs. 471/1997 per la tardiva comunicazione delle operazioni transfrontaliere, ma anche in quelle di cui all’art. 6 comma 9-bis del medesimo decreto, per l’omesso reverse charge.

Nell’assunto che l’esterometro non sia obbligatoriamente sostituito dalla fatturazione elettronica, sarebbe ancora ammissibile, nel 2022, l’integrazione cartacea (“tradizionale”) della fattura di acquisto ricevuta da operatore estero, e la successiva comunicazione della stessa in formato XML mediante SdI.

È chiaro che, alla luce di quanto emerge dal provvedimento, si sarebbe in presenza di un appesantimento delle procedure amministrative, rispetto alla sola integrazione elettronica.

Tuttavia, aderendo alla tesi della distinzione degli adempimenti, in caso di tardivo invio della comunicazione, non si incorrerebbe nella sanzione per omessa inversione contabile, che va da 500 euro a 20.000 euro, venendo, invece, colpiti soltanto dalla più “mite” ammenda per le violazioni riferite all’esterometro (2 euro per ciascuna fattura, entro il limite massimo di 400 euro mensili, riducibili nel caso in cui la trasmissione avvenga entro quindici giorni dalla scadenza).

Allo stesso modo, nel caso in cui, a fronte di operazioni attive verso soggetti non stabiliti, l’esterometro fosse trasmesso tardivamente, l’avvenuta emissione di una fattura “cartacea” potrebbe scongiurare l’applicazione della sanzione per omessa fatturazione.

Da tutto ciò emerge, tuttavia, come le disposizioni contenute nell’art. 1 comma 3-bis del DLgs. 127/2015 e il provvedimento in commento tradiscano l’evidente intento di promuovere l’adozione della fatturazione elettronica anche con riferimento alle operazioni intercorse con soggetti non stabiliti.

(MF/ms)

Si ricorda che il decreto “Sostegni bis” (Dl. 25 maggio 2021, n. 73) introduce un regime transitorio straordinario della disciplina dell’Ace (aiuto alla crescita economica) per gli aumenti di capitale fino a 5 milioni di euro, che prevede anche la possibilità di trasformare il relativo beneficio fiscale in credito d’imposta compensabile per il 2021.

Sommario:

Tra i soggetti che possono usufruire dell’ACE, oltre alle società di capitali, rientrano anche le persone fisiche e le società in nome collettivo e in accomandita semplice in regime di contabilità ordinaria, per natura o per opzione.

Al fine di costituire un incentivo per la patrimonializzazione delle imprese, l’ACE consente di dedurre dal reddito delle società di capitale, di persone e delle ditte individuali in contabilità ordinaria un importo che corrisponde al rendimento figurativo degli incrementi di capitale.

Il calcolo dell’importo deducibile si effettua a partire dalla somma dei componenti che hanno inciso positivamente e negativamente sul capitale.

Il risultato viene confrontato con il patrimonio netto contabile risultante dal bilancio di esercizio, determinando l’incremento patrimoniale che costituisce la base di calcolo dell’ACE.

L’importo deducibile viene, quindi, individuato moltiplicando tale base per l’aliquota percentuale pari all’1,3 per cento.

In generale, gli elementi positivi che incidono sul capitale riguardano i conferimenti in denaro versati dai soci o partecipanti, nonché quelli versati per acquisire la qualificazione di soci o partecipanti e gli utili accantonati a riserva, ad esclusione di quelli destinati a riserve non disponibili.

Hanno “efficacia”, come elementi negativi della variazione del capitale proprio, invece, le riduzioni del patrimonio netto con attribuzione, a qualsiasi titolo, ai soci o partecipanti.

Rilevano, quindi, sia la devoluzione di riserve di utili, come, per esempio, la distribuzione di dividendi, sia quella di capitale o riserve di capitale, quali la riduzione del capitale sociale o di voci del patrimonio assimilate al capitale, che riguardano, a titolo di esempio, la riserva di sovrapprezzo azioni e la riserva per versamenti di denaro a fondo perduto o in conto capitale.

| INCREMENTI | RILEVANZA | DECREMENTI | RILEVANZA |

|---|---|---|---|

| Conferimenti in denaro | Rilevano dalla data di versamento | Attribuzioni ai soci a qualsiasi titolo effettuate | Rilevano a partire dall’inizio dell’esercizio in cui si sono verificate |

| Rinuncia ai crediti verso la società da parte dei soci | Rileva dalla data dell’atto di rinuncia | ||

| Compensazione dei crediti per aumento di capitale | Rileva dalla data in cui ha effetto la compensazione | ||

| Accantonamento di utili a riserva | Rileva a partire dall’esercizio nel corso del quale l’assemblea delibera di destinare l’utile a riserva |

Nello specifico, il comma 2 del citato articolo stabilisce che, nel periodo d’imposta successivo a quello in corso al 31 dicembre 2020 (per i soggetti solari il 2021), per la variazione in aumento del capitale proprio rispetto a quello esistente alla chiusura del periodo d’imposta precedente (2020 per i soggetti solari), l’aliquota percentuale per il calcolo del rendimento nozionale del nuovo capitale è maggiorata al 15 per cento.

Nel periodo d’imposta successivo a quello in corso al 31 dicembre 2020, gli incrementi del capitale proprio rilevano a partire dal primo giorno del periodo d’imposta.

Più in dettaglio, può essere richiesto di riconoscere in via anticipata, sotto forma di credito d’imposta, la minore imposta corrispondente alla deduzione del rendimento nozionale relativo agli incrementi di capitale proprio effettuati nel 2021 e valutato con aliquota pari al 15 per cento.

Il credito d’imposta si determina applicando al rendimento nozionale le aliquote delle imposte sul reddito delle persone fisiche e delle società (artt. 11 e 77 del TUIR) in vigore nel periodo d’imposta in corso al 31 dicembre 2020.

Il bonus può essere utilizzato, previa comunicazione all’Agenzia delle entrate, da effettuarsi:

Nello specifico, i soggetti aventi i requisiti previsti dal decreto “Sostegni bis” per accedere al credito d’imposta devono comunicare all’Agenzia delle entrate:

La comunicazione Ace deve essere inviata esclusivamente con modalità telematiche, direttamente dal beneficiario oppure avvalendosi di un soggetto incaricato della trasmissione delle dichiarazioni, mediante i canali telematici dell’Agenzia delle entrate, nel rispetto dei requisiti definiti dalle specifiche tecniche allegate al provvedimento.

A seguito della presentazione della comunicazione ACE, è rilasciata, entro 5 giorni, una ricevuta che ne attesta la presa in carico, ovvero lo scarto, con l’indicazione delle relative motivazioni.

La ricevuta viene messa a disposizione del soggetto che ha trasmesso la comunicazione ACE, nell’area riservata del sito internet dell’Agenzia delle entrate.

Per i soggetti con periodo d’imposta non coincidente con l’anno solare, tale termine cade l’ultimo giorno dell’undicesimo mese successivo alla data indicata nel campo “Data fine periodo d’imposta” del modello relativo alla compilazione della comunicazione.

Rettifica della comunicazione

Nel periodo che va dal 20 novembre 2020 alla scadenza del termine ordinario per la presentazione della dichiarazione dei redditi relativa al periodo d’imposta successivo a quello in corso al 31 dicembre 2020, è possibile:

Entro trenta giorni dalla data di presentazione delle singole comunicazioni Ace, l’Agenzia delle entrate comunica ai richiedenti il riconoscimento ovvero il diniego del credito d’imposta.

Relativamente alle comunicazioni Ace per le quali l’ammontare del credito d’imposta fruibile sia superiore a 150.000 euro, il credito è utilizzabile in esito alle verifiche previste dal D.Lgs. 6 settembre 2011, n. 159. Trattasi dei soggetti sottoposti alla verifica antimafia.

In alternativa, il credito può essere ceduto, con facoltà di successiva cessione del credito ad altri soggetti, ed è usufruito dal cessionario con le stesse modalità previste per il soggetto cedente.

Ai fini dell’utilizzo in compensazione del credito d’imposta:

La comunicazione della cessione del credito d’imposta avviene esclusivamente a cura del soggetto cedente, con le funzionalità rese disponibili nell’area riservata del sito internet dell’Agenzia delle entrate.

La comunicazione della cessione del credito può avvenire a decorrere dal momento in cui lo stesso risulta utilizzabile da parte del cedente e, quindi, dopo la comunicazione con la quale l’Agenzia autorizza l’utilizzo del credito d’imposta.

Il cessionario è tenuto a comunicare l’accettazione del credito ceduto, utilizzando direttamente le funzionalità suddette (area riservata sul sito di Agenzia delle entrate).

Dopo l’accettazione, alle stesse condizioni applicabili al cedente e nei limiti dell’importo ceduto, il cessionario utilizza il credito d’imposta con le stesse modalità previste per il soggetto cedente.

In alternativa all’utilizzo diretto, i cessionari, primi acquirenti del credito, possono ulteriormente cedere i crediti d’imposta ad altri soggetti, tenendo presente che la comunicazione dell’ulteriore cessione del credito avviene esclusivamente da parte del soggetto cedente, con le funzionalità rese disponibili nell’area riservata del sito internet dell’Agenzia delle entrate.

L’ultimo cessionario utilizza il credito d’imposta secondo le stesse modalità e condizioni applicabili al cedente, dopo l’accettazione della cessione, da comunicare esclusivamente a cura dello stesso cessionario, con le medesime funzionalità indicate nell’area riservata del sito internet dell’Agenzia delle entrate.

Pertanto, nello svolgimento dell’ordinaria attività di controllo, l’Amministrazione finanziaria verificherà:

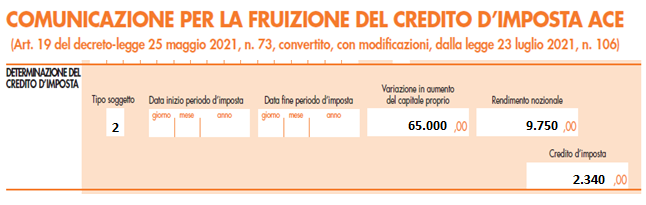

Come sopra specificato, per le società di capitali, il credito d’imposta si determina applicando al rendimento nozionale l’aliquota IRES attualmente del 24 per cento.

Considerando che l’importo complessivo degli incrementi effettuati nel 2021 è pari a euro 65.000, a cui si applica l’aliquota percentuale del 15 per cento, si ottiene un rendimento nozionale di euro 9.750 (65.000 * 15%).

Per determinare il credito d’imposta, occorre applicare al rendimento nozionale l’aliquota IRES del 24 per cento:

9.750 * 24% = credito d’imposta 2.340.

ALLEGATO 1

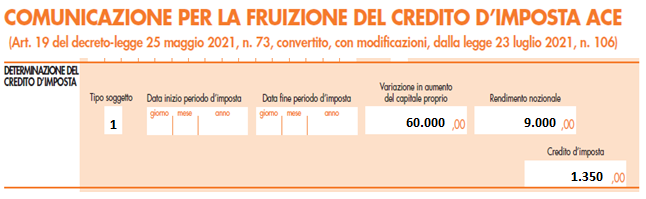

Infatti, con riguardo all’incremento del patrimonio netto, mentre per le società di capitali rileva l’utile d’esercizio 2020 accantonato a riserva a seguito di delibera assembleare, per le società di persone e per gli imprenditori individuali, ai fini della super Ace, rileva l’utile “maturato” nel 2021, per effetto della regola stabilita dal comma 3 dell’art. 8 del Dm. 3 agosto 2017.

Ne deriva che solo a fine esercizio 2021 i soggetti Irpef saranno in grado di determinare l’utile d’esercizio da portare a incremento del patrimonio netto rilevante ai fini dell’Ace innovativa e, quindi, è molto difficile che al 20 novembre 2021 l’utile 2021 potrà concorrere come incremento del capitale proprio.

Orbene, come sopra evidenziato, è possibile che la comunicazione Ace possa essere inviata anche con riferimento a uno o più incrementi di capitale proprio.

Esemplificando: alla data del 20 novembre 2021 è stato eseguito un apporto di denaro da parte dell’imprenditore individuale in contabilità ordinaria (ma anche da parte di un socio di una società di persone) per euro 60.000.

Per determinare il credito d’imposta, è necessario applicare al rendimento nozionale le aliquote Irpef per scaglione previste dall’art. 11 del TUIR, ossia:

Per determinare il credito d’imposta, occorre applicare al rendimento nozionale le suddette aliquote IRPEF, per cui:

9.000 * 15% = 1.350.

ALLEGATO 2

(MF/ms)

{kind=link}

{kind=link}