“Sabatini”? Giù la saracinesca. L’Api: “E’ incomprensibile”

La Provincia del 4 giugno 2021, il direttore di Api Marco Piazza commenta la novità di chiudere lo sportello della “Nuova Sabatini”.

La Provincia del 4 giugno 2021, il direttore di Api Marco Piazza commenta la novità di chiudere lo sportello della “Nuova Sabatini”.

Gli effetti di questa situazione stanno ricadendo sulle nostre aziende creando seri problemi.

Confapi da mesi sta sollecitando le istituzioni per cercare di risolvere la questione, nei giorni scorsi ha redatto e inviato al Governo il documento che vi alleghiamo.

Il focus, che vi invitiamo a leggere, è un rapporto dettagliato su:

(AM/am)

È stato pubblicato sulla Gazzetta Ufficiale n. 123 del 25.05.2021 il Dl. 73/2021 (c.d. “Decreto Sostegni bis”). Si richiamano, di seguito, in sintesi, le più rilevanti novità introdotte.

| Riproposto il contributo a fondo perduto del Decreto Sostegni Articolo 1 Dl.73/2021 |

È riconosciuto un ulteriore contributo a fondo perduto ai beneficiari del contributo previsto dal Decreto Sostegni che hanno la partita Iva attiva alla data del 26.05.2021. |

| Contributo a fondo perduto: modalità di calcolo del fatturato alternativa Articolo 1 Dl. 73/2021 |

In alternativa al contributo di cui al precedente punto, è possibile beneficiare di un contributo calcolato sul confronto dell’ammontare medio mensile del fatturato del periodo 01.04.2020-31.03.2021 e 01.04.2019-31.03.2020. La misura del contributo è diversa, a seconda che il soggetto abbia o meno beneficiato del contributo di cui al Decreto Sostegni. Per i soggetti che hanno beneficiato del contributo a fondo perduto del Decreto Sostegni devono essere applicate le seguenti percentuali allo scostamento del fatturato: a) 60% per i soggetti con ricavi e compensi non superiori a 100.000 euro; b) 50% per i soggetti con ricavi o compensi superiori a 100.000 euro e fino a 400.000 euro; c) 40% per cento per i soggetti con ricavi o compensi superiori a 400.000 euro e fino a 1 milione di euro; d) 30% per i soggetti con ricavi o compensi superiori a 1 milione di euro e fino a 5 milioni di euro; e) 20% per cento per i soggetti con ricavi o compensi superiori a 5 milioni di euro e fino a 10 milioni di euro. Per i soggetti che non hanno beneficiato del contributo a fondo perduto del Decreto Sostegni trovano invece applicazione le seguenti percentuali: a) 90% per i soggetti con ricavi e compensi non superiori a 100.000 euro; b) 70% per i soggetti con ricavi o compensi superiori a 100.000 euro e fino a 400.000 euro; c) 50% per i soggetti con ricavi o compensi superiori a 400.000 euro e fino a 1 milione di euro; d) 40% per i soggetti con ricavi o compensi superiori a 1 milione di euro e fino a 5 milioni di euro; e) 30% per i soggetti con ricavi o compensi superiori a 5 milioni di euro e fino a 10 milioni di euro. Per la richiesta di questo contributo dovrà essere trasmessa apposita istanza; i soggetti obbligati a presentare le Li.Pe. potranno presentare l’istanza solo dopo aver presentato la comunicazione relativa al I° trimestre 2021. |

| Contributo a fondo perduto per la riduzione del risultato economico d’esercizio. Articolo 1 Dl. 73/2021 |

È previsto un contributo a fondo perduto per coloro che hanno registrato un peggioramento del risultato economico d’esercizio relativo al periodo d’imposta in corso al 31 dicembre 2020, rispetto a quello relativo al periodo d’imposta in corso al 31 dicembre 2019, in misura pari o superiore alla percentuale che sarà definita con apposito decreto del Mef. Sempre al Mef è attribuito il compito di stabilire, con apposito decreto, la percentuale da applicare per l’individuazione dell’ammontare del contributo. L’istanza per il riconoscimento del contributo in esame potrà essere trasmessa solo se la dichiarazione dei redditi relativa al periodo d’imposta in corso al 31.12.2020 è presentata entro il 10.09.2021. |

| Fondo per il sostegno alle attività economiche chiuse Articolo 2 Dl. 73/2021 |

È istituito un fondo per il sostegno delle attività che hanno subito la chiusura per un periodo complessivo di almeno 4 mesi nel periodo intercorrente tra il 01.01.2021 e il 26.05.2021 in forza delle previsioni del Dl. 19/2020. Sarà emanato apposito decreto per individuare i soggetti beneficiari e l’ammontare dell’aiuto. |

| Credito d’imposta locazioni 2021 Articolo 4 Dl. 73/2021 |

Il credito d’imposta per canoni di locazione e affitto d’azienda è riconosciuto per i canoni dei mesi da gennaio 2021 a maggio 2021:

Viene prorogato fino al 31 luglio 2021 il credito d’imposta locazioni previsto per le imprese turistico-ricettive, agenzie viaggi e tour operator. |

| Proroga del periodo di sospensione della riscossione Articolo 9 Dl. 73/2021 |

È stato differito al 30 giugno 2021 il termine di sospensione del versamento di tutte le entrate tributarie e non tributarie derivanti da cartelle di pagamento, avvisi di addebito e avvisi di accertamento affidati all’Agente della riscossione. I pagamenti dovranno dunque essere effettuati entro il 31 luglio 2021. |

| Misure di sostegno al settore sportivo Articolo 10 Dl. 73/2021 |

Viene incrementata la dotazione del “Fondo unico per il sostegno delle associazioni sportive e società sportive dilettantistiche”, destinato all’erogazione di contributi a fondo perduto per le associazioni e società sportive dilettantistiche che hanno sospeso l’attività sportiva. |

| Misure per il sostegno alla liquidità Articolo 13 Dl. 73/2021 |

Le speciali disposizioni introdotte dal Decreto Liquidità, riguardanti, tra l’altro, anche il Fondo centrale di garanzia Pmi trovano applicazione fino al 31.12.2021 (in luogo del 30.06.2021, come in passato previsto). |

| Plusvalenze da cessione di partecipazioni Articolo 14 Dl. 73/2021 |

Non sono soggette a imposizione le plusvalenze derivanti dalla cessione di partecipazioni al capitale di Snc, Sas, SpA, SapA, Srl, ecc., se, entro un anno dal loro conseguimento, sono reinvestite in start up innovative o Pmi innovative mediante sottoscrizione del capitale sociale entro il 31.12.2025. Le plusvalenze realizzate da persone fisiche, derivanti dalla cessione di partecipazioni al capitale di imprese start up innovative, acquisite mediante sottoscrizione di capitale sociale dal 1° giugno 2021 al 31 dicembre 2025 e possedute per almeno tre anni non sono soggette a imposizione. Le disposizioni in esame si applicano anche alle plusvalenze da cessione di partecipazioni al capitale di Pmi innovative. |

| Proroga moratoria per le Pmi Articolo 16 Dl. 73/2021 |

Previa specifica comunicazione da far pervenire al soggetto finanziatore entro il 15.06.2021 sono prorogate fino al 31.12.2021 le misure di sostegno previste dall’articolo 56, comma 2, Dl. 18/2020, limitatamente alla sola quota capitale ove applicabile. Quindi, ad esempio, per i mutui e gli altri finanziamenti a rimborso rateale, il pagamento delle rate o dei canoni di leasing è sospeso fino al 31.12.2021. |

| Note di credito Iva e procedure concorsuali Articolo 18 Dl. 73/2021 |

Viene prevista la modifica dell’articolo 26 Dpr. 633/1972, anticipando i termini per l’emissione delle note di credito Iva in caso di procedure concorsuali (la nota di credito può infatti essere emessa a partire dalla data di apertura della procedura concorsuale). |

| “Ace innovativa” Articolo 19 Dl. 73/2021 |

Nel periodo d’imposta successivo a quello in corso al 31.12.2020, per gli incrementi di capitale proprio è riconosciuto un rendimento nozionale con applicazione di un’aliquota del 15%. Gli incrementi del capitale proprio, inoltre, rilevano a partire dal primo giorno del periodo d’imposta. |

| Credito d’imposta beni strumentali Articolo 20 Dl. 73/2021 |

Viene estesa anche ai soggetti con ricavi pari o superiori a 5 milioni di euro la facoltà di utilizzo in compensazione del credito d’imposta su beni materiali ordinari in unica soluzione. |

| Credito d’imposta per la sanificazione e l’acquisto di dispositivi di protezione Articolo 32 Dl. 73/2021 |

Ai soggetti esercenti attività d’impresa, arti e professioni, agli enti non commerciali, nonché alle strutture ricettive extra-alberghiere a carattere non imprenditoriale (se in possesso del codice identificativo di cui all’articolo 13-quater, comma 4, Dl. 34/2019) spetta un credito d’imposta in misura pari al 30% delle spese sostenute nei mesi di giugno, luglio ed agosto 2021 per la sanificazione degli ambienti e degli strumenti utilizzati e per l’acquisto di dispositivi di protezione individuale e di altri dispositivi atti a garantire la salute dei lavoratori e degli utenti, comprese le spese per la somministrazione di tamponi per Covid-19. Il credito d’imposta spetta fino ad un massimo di 60.000 euro per ciascun beneficiario, nel limite complessivo di 200 milioni di euro per l’anno 2021. |

| Proroga indennità lavoratori stagionali, turismo e spettacolo Articolo 42 Dl. 73/2021 |

Viene riconosciuta un’ulteriore indennità di 1.600 euro ai soggetti già beneficiari dell’indennità di cui all’articolo 10, commi da 1 a 9, Dl.41/2021. La norma richiama poi ulteriori fattispecie al ricorrere delle quali può essere riconosciuta apposita indennità. |

| Indennità per i collaboratori sportivi Articolo 44 Dl. 73/2021 |

Viene riconosciuta un’indennità di importo compreso tra 2.400 e 800 euro a favore dei lavoratori impiegati con rapporti di collaborazione presso le società e associazioni sportive dilettantistiche. |

(MF/ms)

La Provincia del 3 giugno 2021, servizio sulla nostra azienda associata ITA SpA di Calolziocorte.

Il Decreto prevede, in particolare, nuovi contributi a fondo perduto per i soggetti titolari di partita Iva che hanno subìto perdite di fatturato a causa della crisi economica, un nuovo credito d’imposta per le locazioni degli immobili a uso non abitativo, un credito d’imposta per le spese sostenute per la sanificazione degli ambienti e degli strumenti utilizzati e per l’acquisto di dispositivi di protezione individuale, un’ulteriore sospensione dei termini di versamento delle cartelle, modifiche al credito d’imposta beni strumentali e diverse misure a sostegno dei privati cittadini.

Contributi a fondo perduto

È riconosciuto un contributo a fondo perduto, a favore di tutti i soggetti che hanno la partita Iva attiva alla data di entrata in vigore del decreto (26 maggio 2021) e che hanno i requisiti per presentare istanza e ottenere il riconoscimento del contributo a fondo perduto previsto dall’art. 1 del Decreto “Sostegni” (D.L. 22 marzo 2021, n. 41), a condizione che non abbiano indebitamente percepito o restituito tale contributo.

Prima ipotesi: applicazione delle regole del Decreto “Sostegni”

I soggetti beneficiari del precedente contributo a fondo perduto previsto dall’art. 1 del Decreto “Sostegni” (D.L. 22 marzo 2021, n. 41) hanno diritto ad ottenere, in via automatica, il 100% del contributo già ricevuto a seguito dell’applicazione di quanto disposto dal predetto decreto Sostegni.

Non è quindi necessario presentare un’ulteriore istanza e la modalità di erogazione è la medesima già scelta in precedenza (erogazione diretta o credito d’imposta).

Seconda ipotesi: perdita di fatturato

In alternativa, è previsto un contributo a fondo perduto a favore dei titolari di partita Iva residenti in Italia che nel secondo periodo d’imposta antecedente l’entrata in vigore del provvedimento non abbiano registrato ricavi superiori ai 10 milioni di euro, e abbiano subìto una perdita del fatturato (e dei corrispettivi) medio mensile di almeno il 30% nel periodo compreso dal 1° aprile 2020 al 31 marzo 2021 rispetto al periodo compreso tra il 1° aprile 2019 e il 31 marzo 2020.

La misura del contributo è differente a seconda che i soggetti richiedenti abbiano già beneficiato o meno del contributo a fondo perduto concesso con il decreto “Sostegni” (art. 1 del D.L. n. 41/2021).

A) Soggetti che hanno beneficiato del contributo a fondo perduto di cui all’art. 1 del D.L. 41/2021: l’ammontare del nuovo contributo è determinato in misura pari all’importo ottenuto applicando la seguente percentuale alla differenza tra l’ammontare medio mensile del fatturato e dei corrispettivi del periodo dal 1° aprile 2020 al 31 marzo 2021 e l’ammontare medio mensile del fatturato e dei corrispettivi del periodo dal 1° aprile 2019 al 31 marzo 2020:

Qualora dall’istanza derivi un contributo inferiore rispetto a quello spettante applicando la prima ipotesi (v. sopra), non sarà dato seguito all’istanza del contribuente.

Sono esclusi i soggetti la cui partita Iva risulti non attiva alla data di entrata in vigore del decreto, i soggetti che, pur avendo attivato la partita Iva successivamente al 1° gennaio 2019, non presentino il calo del fatturato di cui sopra; gli enti pubblici ex art. 74 del Tuir; gli intermediari finanziari ex art. 162-bis del Tuir.

L’istanza dovrà essere presentata in via telematica all’Agenzia Entrate (a tal fine è possibile avvalersi di un intermediario abilitato) entro sessanta giorni dalla data di avvio della procedura telematica per la presentazione della stessa.

| ATTENZIONE: Per i soggetti obbligati alla presentazione delle comunicazioni della liquidazione periodica IVA di cui all’art. 21- bis del D.L. 31 maggio 2010, n. 78 (LIPE), l’istanza può essere presentata esclusivamente dopo la presentazione della comunicazione riferita al primo trimestre 2021. |

Terza ipotesi: perdita reddituale

Infine, in via residuale e non alternativa è riconosciuto un contributo a fondo perduto a favore di tutti i soggetti che svolgono attività d’impresa, arte o professione e che producono reddito agrario, titolari di partita IVA residenti o stabiliti nel territorio dello Stato, a condizione che vi sia un peggioramento del risultato economico d’esercizio relativo al periodo d’imposta in corso al 31 dicembre 2020, rispetto a quello relativo al periodo d’imposta in corso al 31 dicembre 2019, in misura pari o superiore alla percentuale che sarà definita con decreto del Ministro dell’economia e delle finanze.

Il contributo non spetterà, in ogni caso ai soggetti la cui partita IVA risulti non attiva alla data di entrata in vigore del presente decreto, agli enti pubblici di cui all’art. 74 Tuir, ai soggetti di cui all’art. 162-bis Tuir.

L’ammontare del contributo sarà determinato applicando alla differenza del risultato economico d’esercizio relativo al periodo d’imposta in corso al 31 dicembre 2020 rispetto a quello relativo al periodo d’imposta in corso al 31 dicembre 2019, la percentuale che verrà definita con decreto del Ministro dell’economia e delle finanze, al netto dei contributi a fondo perduto già riconosciuti dall’Agenzia delle Entrate ai sensi del Decreto “Rilancio” (art. 25 del D.L. 19 maggio 2020, n. 34), Decreto “Agosto” (artt. 59 e 60 del D.L. 14 agosto 2020, n. 104), Decreto “Ristori” (artt. 1, 1-bis e 1-ter del D.L. 28 ottobre 2020, n. 137), Decreto “Natale” (art. 2 del D.L. 18 dicembre 2020, n. 172), Decreto “Sostegni” (art. 1 del D.L. 22 marzo 2021, n. 41), Decreto “Sostegni-bis” (art. 1, commi da 1 a 3 e commi da 5 a 13).

L’importo del contributo non può comunque essere superiore a 150 mila euro.

L’istanza dovrà essere presentata in via telematica all’Agenzia Entrate (a tal fine è possibile avvalersi di un intermediario abilitato) entro trenta giorni dalla data di avvio della procedura telematica per la presentazione della stessa.

| ATTENZIONE: L’istanza potrà essere trasmessa solo se la dichiarazione dei redditi relativa al periodo d’imposta in corso al 31 dicembre 2020 è presentata entro il 10 settembre 2021. |

Contributo per soggetti con ricavi o compensi superiori a 10 milioni di euro

È stato inoltre introdotto un ulteriore contributo a fondo perduto a favore dei contribuenti aventi, nel secondo esercizio precedente a quello di entrata in vigore del decreto, ricavi o compensi superiori a 10 milioni di euro ed entro i 15 milioni di euro.

In particolare, si tratta dei soggetti titolari di reddito agrario di cui all’art. 32 Tuir, soggetti con ricavi di cui all’art. 85, comma 1, lettere a) e b), o compensi di cui all’art. 54, comma 1, Tuir, a condizione che siano in possesso degli altri requisiti previsti per il riconoscimento dei contributi previsti dal decreto “Sostegni” (art. 1 del D.L. 22 marzo 2021, n. 41), o di quelli previsti dal decreto “Sostegni-bis” (art. 1, commi da 5 a 13).

Le modalità di determinazione dell’ammontare del contributo saranno determinati con decreto del Ministro dell’economia e delle finanze.

Tale contributo, tuttavia, verrà concesso solo se sarà disponibile la necessaria copertura finanziaria derivante dalle eventuali risorse non utilizzate per I contributi a fondo perduto previsti dai decreti “Sostegni”.

Ulteriore contributo a fondo perduto per attività economiche chiuse

Per i soggetti che dal 1° gennaio 2021 alla data di conversione del Decreto avranno subito una chiusura per un periodo complessivo di almeno 4 mesi sarà riconosciuto un ulteriore contributo a fondo perduto sulla base di criteri da individuarsi con successivo decreto ministeriale attuativo.

Credito d’imposta locazioni

Il decreto Sostegni-bis prevede anche un nuovo credito imposta locazioni.

Imprese turistico-ricettive, agenzie di viaggio e tour operator

Un primo intervento riguarda esclusivamente le imprese turistico-ricettive, le agenzie di viaggio e i tour operator, a favore delle quali il credito d’imposta per i canoni di locazione degli immobili a uso non abitativo e affitto d’azienda, già previsto ai sensi dell’art. 28 del D.L. “Rilancio” n. 34/2020 fino ad aprile 2021, viene ulteriormente esteso al 31 luglio 2021.

Imprese, professionisti, enti non commerciali

È stata poi introdotta una nuova tipologia di credito imposta locazioni, rivolta ai soggetti esercenti attività d’impresa, arte o professione, con ricavi o compensi non superiori a 15 milioni di euro nel secondo periodo d’imposta antecedente a quello di entrata in vigore del presente decreto, nonché agli enti non commerciali, compresi gli enti del terzo settore e gli enti religiosi civilmente riconosciuti.

Viene riconosciuto il credito d’imposta locazioni per il periodo da gennaio 2021 a maggio 2021 ai soggetti locatari esercenti attività economica, a condizione che l’ammontare medio mensile del fatturato e dei corrispettivi del periodo compreso tra il 1° aprile 2020 e il 31 marzo 2021 sia inferiore almeno del 30% rispetto all’ammontare medio mensile del fatturato e dei corrispettivi del periodo compreso tra il 1° aprile 2019 e il 31 marzo 2020. Il credito d’imposta spetta anche in assenza dei predetti requisiti ai soggetti che hanno iniziato l’attività a partire dal 1° gennaio 2019.

Proroga cartelle fiscali

È stata prorogata fino al 30 giugno 2021 la sospensione dei termini di versamento derivanti da cartelle di pagamento, accertamenti esecutivi e avvisi di addebito.

I versamenti oggetto di sospensione devono essere effettuati in unica soluzione entro il mese successivo al termine del periodo di sospensione (entro il 31 luglio 2021).

Ulteriori disposizioni

Tra le ulteriori disposizioni e agevolazioni introdotte dal Decreto “Sostegni-bis” si segnalano inoltre:

1 Premessa

A decorrere dal 2020, i co. 738 – 783 dell’art. 1 della L. 27.12.2019 n. 160 (legge di bilancio 2020) hanno riscritto la disciplina dell’Imu, con abolizione della Tasi.

La prima rata della “nuova” Imu per l’anno 2021 deve essere versata entro il 16.6.2021.

Salvo futuri interventi legislativi, infatti, il termine non ha subito alcuna sospensione, ma i singoli Comuni possono prevedere una proroga, limitatamente ai contribuenti che hanno registrato difficoltà economiche a causa della situazione emergenziale determinata dal COVID-19.

| Quadro riassuntivo dell’IMU in vigore dall’1.1.2020 | |

| Presupposto impositivo | Possesso di immobili, ad eccezione dell’abitazione principale diversa da A/1, A/8 e A/9. |

| Soggetto attivo | Comune con riferimento agli immobili la cui superficie insiste, interamente o prevalentemente, sul proprio territorio. |

| Soggetti passivi | Possessori di immobili:

|

| Base imponibile | Valore degli immobili. Regole diverse a seconda che l’immobile sia un fabbricato, un’area edificabile o un terreno agricolo. |

| Riduzione della base imponile | La base imponibile IMU è ridotta del 50% per:

|

| Aliquote IMU | Aliquota di base: 0,86% (i Comuni possono aumentarla fino all’1,06% – in alcuni casi all’1,14% in luogo della maggiorazione TASI – o diminuirla fino al totale azzeramento). Abitazione principale A/1, A/8 e A/9 e relative pertinenze: 0,5%, con detrazione di 200,00 euro (i Comuni possono aumentarla fino allo 0,6% o diminuirla fino all’azzeramento). Aliquote ad hoc sono poi previste per i fabbricati rurali strumentali, gli immobili merce delle imprese, i terreni agricoli, gli immobili del gruppo “D”. |

| Abitazione principale diversa da A/1, A/8 e A/9 | Esente da IMU. |

| Abitazione principale A/1, A/8 o A/9 | Aliquota ridotta e detrazione. |

| Termini di versamento | Prima rata: entro il 16 giugno. Seconda rata: entro il 16 dicembre. Possibile il pagamento in un’unica soluzione entro il 16 giugno. |

| Modalità di versamento |

|

| Dichiarazione IMU | Per le variazioni che incidono sull’IMU 2020: entro il 30.6.2021. Per le variazioni che incidono sull’IMU 2021: entro il 30.6.2022. |

Seppur non constino modificazioni alla disciplina dell’IMU contenuta nei co. 738 – 783 dell’art. 1 della L. 160/2019, la legge di bilancio per l’anno 2021 e altre disposizioni normative hanno introdotto agevolazioni per:

2 Emergenza epidemiologica da COVID-19 – Esclusione dal versamento della prima rata IMU 2021

In conseguenza dell’emergenza epidemiologica da COVID-19, l’esenzione dal versamento della prima rata dell’IMU per l’anno 2021, in scadenza il 16.6.2021, è stabilita:

Nei casi previsti dalle norme sopraelencate non deve essere versato nulla a titolo di IMU entro il 16.6.2021.

2.1 Esclusione dal pagamento per determinate tipologie di immobili

L’art. 1 co. 599 – 600 della L. 178/2020 stabilisce che non è dovuta la prima rata dell’IMU 2021 relativa:

2.2 Esclusione dal pagamento per i beneficiari del contributo a fondo perduto “Sostegni”

L’art. 6-sexies del DL 41/2021 (decreto “Sostegni”), introdotto in sede di conversione in legge, ha previsto l’esenzione dal versamento della prima rata dell’IMU per l’anno 2021, il cui termine è fissato al 16.6.2021, per alcuni soggetti.

La norma stabilisce che i possessori di immobili che hanno i requisiti per ottenere il contributo a fondo perduto di cui all’art. 1 dello stesso DL 41/2021 sono esclusi dal versamento della prima rata dell’IMU 2021, sempreché in detti immobili venga anche esercitata la loro attività.

I soggetti che possono richiedere il contributo sono i “soggetti titolari di partita IVA, residenti o stabiliti nel territorio dello Stato, che svolgono attività d’impresa, arte o professione o producono reddito agrario”.

Possono beneficiare dell’agevolazione anche i contribuenti in regime forfetario e gli enti non commerciali, limitatamente all’attività commerciale esercitata.

Tali soggetti possono richiedere il contributo (e quindi possono fruire dell’esenzione della prima rata dell’IMU 2021) a condizione che:

2.3 Esenzioni per il settore dello spettacolo

L’art. 78 co. 3 del DL 104/2020 stabilisce che l’IMU non è dovuta, per gli anni 2021 e 2022, per gli immobili rientranti nella categoria catastale D/3 destinati a spettacoli cinematografici, teatri e sale per concerti e spettacoli, a condizione che i relativi proprietari siano anche gestori delle attività ivi esercitate.

2.4 Emergenza epidemiologica da Covid-19 – Facoltà dei comuni di introdurre agevolazioni per determinati soggetti

Come evidenziato dall’IFEL in un documento del 30.4.2020 nel quale sono forniti gli schemi di regolamento IMU e di delibera delle aliquote 2020, l’emergenza epidemiologica da COVID-19 tuttora in corso potrebbe spingere molte amministrazioni a porsi il problema dell’opportunità di disporre agevolazioni a favore delle categorie economiche e dei soggetti più colpiti dal Coronavirus.

Tali decisioni sono nella piena discrezionalità di ciascun ente locale, con i limiti generali di carattere equitativo e di ragionevolezza che devono caratterizzare tutti gli interventi agevolativi.

Secondo l’Istituto, inoltre, è opportuno che ciascun Comune eviti di incrementare le aliquote per l’anno 2020 rispetto a quelle del 2019 (analogo discorso potrebbe essere esteso all’imposta dovuta per l’anno 2021 e quindi alle aliquote per l’anno 2021).

3 Soggetti passivi

I soggetti passivi dell’Imu sono:

Sono soggetti passivi dell’Imu, inoltre:

| Soggetti passivi dell’IMU | |

| Proprietario | Titolare del diritto di superficie |

| Usufruttuario | Locatario finanziario |

| Usuario | Concessionario di beni demaniali |

| Titolare del diritto di abitazione | Genitore affidatario dei figli e assegnatario della casa familiare |

| Enfiteuta | |

| Non sono soggetti passivi IMU | |

| Nudo proprietario | Comodatario |

| Locatore finanziario | Affittuario |

| Concedente di diritti reali | Genitore proprietario non affidatario dei figli |

4 Immobili assoggettati a Imu

Sono assoggettati all’IMU gli immobili riconducibili alle seguenti tre tipologie:

Anche per l’IMU in vigore dal 2020 le modalità di determinazione della base imponibile variano in funzione della tipologia di bene immobile interessata.

4.1 Abitazione principale

Anche ai fini dell’IMU in vigore dal 2020:

4.2 Pertinenze dell’abitazione principale

Ai fini dell’Imu, si intendono pertinenze dell’abitazione principale esclusivamente:

Alle pertinenze si applica lo stesso regime fiscale dell’abitazione principale cui si riferiscono.

In relazione alle eventuali pertinenze eccedenti i suddetti limiti (es. secondo box auto), l’IMU va quindi versata nei modi e termini previsti per gli “altri immobili”.

4.3 Abitazioni principali classificate in A/1, A/8 e A/9

I proprietari o titolari di diritti reali degli immobili “di lusso” (A/1, A/8 e A/9) adibiti ad abitazione principale continuano a pagare l’imposta.

In questi casi, oltre all’applicazione dell’aliquota ridotta, spetta la detrazione di 200,00 euro che deve essere rapportata al periodo dell’anno durante il quale si protrae tale destinazione.

4.4 Assimilazioni all’abitazione principale ex lege

Le agevolazioni previste per l’abitazione principale si possono estendere ad altre tipologie di immobili: possono esistere assimilazioni ex lege ed assimilazioni stabilite dai Comuni.

Con riguardo alle prime, sono considerate abitazioni principali:

Pensionati “esteri”

Dall’1.1.2020 non è più assimilata all’abitazione principale l’unità immobiliare posseduta dai cittadini italiani non residenti nel territorio dello Stato e iscritti all’AIRE, già pensionati nei rispettivi Paesi di residenza.

Dall’anno 2021, tuttavia, l’art. 1 co. 48 della L. 178/2020 ha previsto che “per una sola unità immobiliare a uso abitativo” posseduta in Italia a titolo di proprietà o usufrutto dai pensionati residenti all’estero, l’IMU è ridotta al 50%, a condizione che l’unità immobiliare non sia locata o concessa in comodato.

4.5 Anziani o disabili – Assimilazioni all’abitazione principale a discrezione dei Comuni

Anche dal 2020 i Comuni possono assimilare all’abitazione principale l’unità immobiliare posseduta a titolo di proprietà o di usufrutto da anziani o disabili che acquisiscono la residenza in istituti di ricovero o sanitari a seguito di ricovero permanente, a condizione che la stessa non risulti locata.

In caso di più unità immobiliari, l’agevolazione si applica ad una sola unità immobiliare.

Per quanto concerne l’Imu 2021, quindi, nel caso in cui i Comuni abbiano deliberato dette assimilazioni, nulla dovrà essere versato per l’anno 2021 se le unità immobiliari sono classate in categorie diverse da A/1, A/8 e A/9.

5 Esenzioni

Sono esenti dall’Imu, per il periodo dell’anno durante il quale sussistono le condizioni previste dalla norma:

Dall’1.1.2020 non sono più esenti i fabbricati rurali ad uso strumentale (ricovero animali, protezione delle piante, magazzini, depositi, ecc.).

Immobili merce – Esenzione dal 2022

Dall’1.1.2022 saranno esenti dall’IMU i fabbricati costruiti e destinati dall’impresa costruttrice alla vendita, finché permanga tale destinazione e non siano in ogni caso locati.

5.1 Esenzioni previste dai comuni

Nell’esercizio della propria autonomia regolamentare, i Comuni hanno la facoltà di prevedere l’esenzione dall’IMU in favore delle seguenti fattispecie:

5.2 Esenzione per gli immobili distrutti da eventi calamitosi

Il co. 1116 dell’art. 1 della L. 30.12.2020 n. 178 estende l’esenzione dall’applicazione dell’IMU per quei fabbricati, ubicati nelle zone colpite da eventi calamitosi, purché distrutti od oggetto di ordinanze sindacali di sgombero in quanto inagibili totalmente o parzialmente, ai sensi dell’art. 8 co. 3 del DL 74/2012.

L’esenzione spetta fino alla definitiva ricostruzione e agibilità dei fabbricati interessati e comunque non oltre il 31.12.2021 e riguarda più specificatamente:

6 Base imponibile

Anche per l’Imu in vigore dal 2020, le modalità di determinazione della base imponibile variano in funzione della tipologia di bene immobile interessata, e quindi, a seconda che si tratti di:

In generale, la base imponibile dell’IMU è costituita dal valore degli immobili.

6.1 fabbricati dotati di rendita catastale

Per i fabbricati iscritti in Catasto e dotati di rendita catastale, la base imponibile per la determinazione dell’IMU si determina:

Per determinare l’Imu dovuta per l’anno 2021, quindi, dovrà essere rivalutata la rendita catastale all’1.1.2021.

La formula per calcolare la base imponibile Imu è la seguente:

| VC | = | RC | × | 105 | × | M |

| 100 |

dove:

VC = valore catastale

RC = rendita catastale

M = coefficiente moltiplicatore

La misura dei coefficienti moltiplicatori, ai fini dell’Imu, è definita come segue:

| Tipologie fabbricati | Determinazione base imponibile |

| Immobili ad uso abitativo (gruppo A, esclusi A/10) Cantine, soffitte, locali di deposito (C/2) Autorimesse e posti auto (C/6) Tettoie (C/7) |

160 × RC × 105/100 = RC × 168 |

| Residenze collettive (gruppo B) Laboratori artigiani (C/3) Fabbricati e locali per esercizi sportivi (C/4) Stabilimenti balneari e di acque curative (C/5) |

140 × RC × 105/100 = RC × 147 |

| Negozi e botteghe (C/1) | 55 × RC × 105/100 = RC × 57,75 |

| Uffici e studi privati (A/10) Banche e assicurazioni (D/5) |

80 × RC × 105/100 = RC × 84 |

| Immobili a destinazione speciale (gruppo D, esclusi D5) | 65 × RC × 105/100 = RC × 68,25 |

dove:

RC = rendita catastale iscritta in Catasto al 1° gennaio dell’anno di riferimento.

6.2 Aree fabbricabili

Per le aree fabbricabili la base imponibile dell’IMU in vigore dall’1.1.2020 è costituita dal “valore venale in comune commercio” al 1° gennaio dell’anno di imposizione, o dalla data di adozione degli strumenti urbanistici, determinato con riferimento ai seguenti elementi valutativi:

6.3 Terreni agricoli

La base imponibile IMU dei terreni agricoli, compresi quelli non coltivati, è pari al prodotto del reddito dominicale risultante in Catasto alla data del 1° gennaio dell’anno di imposizione, rivalutato del 25% (ai sensi dell’art. 3 co. 51 della L. 23.12.96 n. 662), per il coefficiente moltiplicatore 135.

Il valore dei terreni agricoli, quindi, viene così determinato:

| VC | = | RD | × | 125 | × | 135 |

| 100 |

dove:

VC = valore catastale

RD = reddito dominicale

6.4 Riduzioni della base imponibile

La base imponibile IMU è ridotta del 50% per:

6.5 Fabbricati a destinazione speciale non iscritti in Catasto e distintamente contabilizzati

Un’ipotesi particolare di fabbricati non iscritti in Catasto e sprovvisti di rendita riguarda i fabbricati classificabili nel gruppo catastale “D” (immobili a destinazione speciale), quali gli opifici, che nello stesso tempo risultino:

Per tali fabbricati la base imponibile è determinata:

Ai fini del calcolo della base imponibile IMU dei fabbricati classificati nel gruppo “D”, i coefficienti sono stati aggiornati, per l’anno 2021, dal DM 7.5.2021 e sono riportati nella seguente tabella.

| Coefficienti per l’anno 2021 | |

| per l’anno 2021 = 1,01 | per l’anno 2001 = 1,49 |

| per l’anno 2020 = 1,01 | per l’anno 2000 = 1,54 |

| per l’anno 2019 = 1,02 | per l’anno 1999 = 1,57 |

| Coefficienti per l’anno 2021 | |

| per l’anno 2018 = 1,03 | per l’anno 1998 = 1,59 |

| per l’anno 2017 = 1,04 | per l’anno 1997 = 1,63 |

| per l’anno 2016 = 1,04 | per l’anno 1996 = 1,68 |

| per l’anno 2015 = 1,04 | per l’anno 1995 = 1,73 |

| per l’anno 2014 = 1,04 | per l’anno 1994 = 1,79 |

| per l’anno 2013 = 1,05 | per l’anno 1993 = 1,82 |

| per l’anno 2012 = 1,07 | per l’anno 1992 = 1,84 |

| per l’anno 2011 = 1,11 | per l’anno 1991 = 1,87 |

| per l’anno 2010 = 1,12 | per l’anno 1990 = 1,96 |

| per l’anno 2009 = 1,13 | per l’anno 1989 = 2,05 |

| per l’anno 2008 = 1,18 | per l’anno 1988 = 2,14 |

| per l’anno 2007 = 1,22 | per l’anno 1987 = 2,32 |

| per l’anno 2006 = 1,25 | per l’anno 1986 = 2,50 |

| per l’anno 2005 = 1,29 | per l’anno 1985 = 2,68 |

| per l’anno 2004 = 1,36 | per l’anno 1984 = 2,86 |

| per l’anno 2003 = 1,41 | per l’anno 1983 = 3,04 |

| per l’anno 2002 = 1,46 | per l’anno 1982 = 3,21 |

7 Aliquote Imu

Le aliquote dell’Imu in vigore dal 2020 sono definite dai co. 748 – 757 dell’art. 1 della L. 160/2019 e sono riassunte nella seguente tabella.

| Disciplina IMU dal 2020 | ||

| Fattispecie di immobile |

Aliquota di base |

Margine discrezionale del Comune |

| Abitazione principale A/1, A/8 e A/9 e relative pertinenze | 0,5% (con detrazione di 200,00 euro) |

|

| Fabbricati rurali strumentali (art. 9 co. 3-bis del DL 557/93) | 0,1% | Diminuzione fino all’azzeramento |

| Immobili merce | Per gli anni 2020 e 2021: 0,1% Dal 2022: esenzione dall’IMU |

Per gli anni 2020 e 2021:

|

| Terreni agricoli | 0,76% |

|

| Immobili produttivi del gruppo “D” |

0,86%, di cui: la quota pari allo 0,76% allo Stato, la quota rimanente ai Comuni. |

|

| Altri immobili | 0,86% |

Con l’eventuale maggiorazione ex TASI l’aliquota può arrivare all’1,14%. |

In altre parole, le aliquote minime e massime deliberabili dagli enti locali sono le seguenti.

| Disciplina IMU dal 2020 | |||

| Fattispecie di immobile | Aliquota di base |

Aliquota minima | Aliquota massima |

| Abitazione principale A/1, A/8 e A/9 e relative pertinenze | 0,5% | 0 | 0,6% |

| Fabbricati rurali strumentali | 0,1% | 0 | 0,1% |

| Immobili merce (anni 2020 e 2021) | 0,1% | 0 | 0,25% |

| Terreni agricoli | 0,76% | 0 | 1,06% |

| Immobili produttivi del gruppo “D” | 0,86% | 0,76% | 1,06% |

| Altri immobili | 0,86% | 0 | 1,06% elevabile all’1,14% |

7.1 Immobili locati a canone concordato – Riduzione dell’aliquota

Per gli immobili locati a canone concordato di cui alla L. 9.12.98 n. 431, l’imposta, determinata applicando l’aliquota stabilita dal Comune per gli “Altri immobili”, è ridotta al 75%.

| Fattispecie di immobile | Aliquota di base |

Aliquota minima |

Aliquota massima |

| Altri immobili | 0,86% | 0 | 1,06% |

| Immobili locati a canone concordato | 0,645% (75% dello 0,86%) | 0 | 0,795% (75% dell’1,06%) |

7.2 Maggiorazione Imu a seguito dell’abolizione della TASI

Dall’anno 2020, in sostituzione dell’abrogata maggiorazione TASI, i Comuni possono aumentare l’aliquota massima dell’1,06%, prevista per gli “Altri immobili” dal co. 754 dell’art. 1 della legge di bilancio 2020, sino all’1,14% (si tratterebbe, in pratica, di una maggiorazione IMU che può arrivare sino allo 0,08%).

L’aumento dell’aliquota può:

Dall’anno 2021, i Comuni potranno soltanto ridurre la maggiorazione IMU e non potranno aumentarla.

7.3 Variazioni delle aliquote dal 2021

Dall’anno 2021, i Comuni possono diversificare tutte le aliquote stabilite dai co. 748 – 755 dell’art. 1 della legge di bilancio 2020 con riguardo alle fattispecie che saranno individuate da un apposito DM (ad oggi, detto DM non risulta essere stato ancora approvato).

8 Liquidazione dell’Imu

L’imposta è dovuta (e deve essere liquidata), per anni solari, in proporzione:

8.1 Computo del mese dal quale ha avuto inizio il possesso

Ai fini dell’IMU in vigore dall’1.1.2020, il mese durante il quale il possesso si è protratto per più della metà dei giorni di cui il mese stesso è composto è computato per intero.

Si computa in capo all’acquirente dell’immobile:

Ad esempio, se un immobile viene ceduto il 16.4.2021, l’intero mese di aprile (composto da 30 giorni) è a carico dell’acquirente.

8.2 Arrotondamento all’unità di euro

Anche per il versamento dell’IMU in vigore dall’1.1.2020, ai sensi dell’art. 1 co. 166 della L. 296/2006, l’importo da pagare deve essere arrotondato all’unità di euro:

9 Termini di versamento

L’Imu dovuta per l’anno in corso deve essere versata in due rate:

Il contribuente, tuttavia, può decidere di effettuare il versamento dell’imposta dovuta in un’unica soluzione annuale, entro la data del 16 giugno dell’anno di imposizione.

Con riguardo all’IMU dovuta per il 2021, quindi:

9.1 Facoltà di differimento dei Comuni

La prima rata dell’Imu deve essere versata entro il 16 giugno, salvo che i singoli Comuni abbiano previsto una proroga del termine per quei soggetti che hanno registrato difficoltà economiche a causa della situazione emergenziale determinata dal COVID-19 (ris. Min. Economia e Finanze 8.6.2020 n. 5/DF).

Tale facoltà può essere esercitata con riferimento alle entrate di esclusiva competenza dell’ente locale e quindi non può riguardare la quota IMU di competenza statale che deve essere versata per gli immobili a destinazione produttiva del gruppo “D”.

9.2 Enti non commerciali

Gli enti non commerciali devono versare l’IMU in tre rate:

Per l’anno 2021, le prime due rate sono di importo pari al 50% dell’imposta complessivamente corrisposta a titolo di IMU per l’anno 2020.

10 Determinazione della prima rata scadente il 16 giugno 2021

Per l’anno 2021, la prima rata è pari all’IMU dovuta per il primo semestre applicando l’aliquota e la detrazione dei 12 mesi dell’anno precedente.

Il versamento della rata a saldo dell’imposta dovuta per l’intero anno è eseguito, a conguaglio, sulla base delle aliquote risultanti dal prospetto che i Comuni devono elaborare per poter redigere la delibera di approvazione delle aliquote.

Con la circ. Min. Economia e Finanze 18.3.2020 n. 1/DF sono stati forniti importanti chiarimenti con riguardo alle modalità di determinazione della prima rata IMU per l’anno 2020, ma che possono essere estesi anche al 2021.

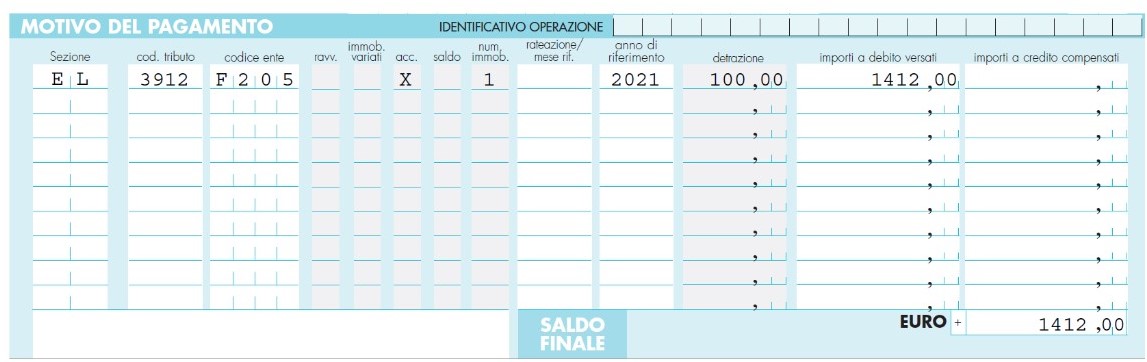

Esempio – Abitazione principale in A/1, A/8 e A/9

Il Sig. Verdi possiede un immobile, sito nel Comune di Milano, classificato nella categoria catastale A/1 con rendita 3.000,00 euro e destinato ad abitazione principale.

Il Comune di Milano ha deliberato per l’anno 2020:

Con riguardo all’anno 2020 l’IMU dovuta per l’intera annualità era pari a 2.824,00 euro, determinata come segue: 3.000,00 × 1,05 × 160 × 0,6% = 3.024,00 euro – 200,00 euro (detrazione).

Per l’anno 2021, quindi, il sig. Verdi entro il 16.6.2021 dovrà pagare per la prima rata dell’IMU 1.412,00 euro [(3.000,00 × 1,05 × 160 × 0,6% × 6/12) – 100,00 euro].

Il modello F24 dovrà essere compilato come è indicato nell‘ALLEGATO 1.

10.1 Delibere 2021 già pubblicate sul sito delle Finanze

Il Dipartimento delle Finanze ha precisato che se al momento del versamento dell’acconto il Comune ha già pubblicato sul sito www.finanze.gov.it le aliquote IMU applicabili all’anno in corso, il contribuente può determinare l’imposta applicando le nuove aliquote pubblicate.

Sebbene il chiarimento sia stato fornito con riguardo al caso di un immobile acquistato nel corso dell’anno 2020, il chiarimento sembrerebbe poter avere portata generale.

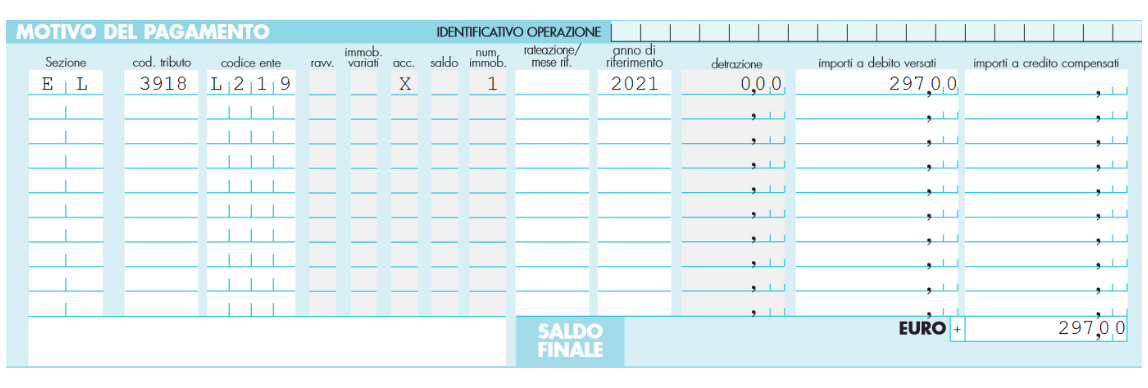

10.2 Immobile acquistato nel primo semestre 2021

Se l’immobile è stato acquistato nel corso dell’anno 2021, per come è scritta la norma contenuta nel co. 762 dell’art. 1 della L. 160/2019, parrebbe che entro il 16.6.2021 debba essere versata l’imposta relativa con riferimento alla situazione dei primi 6 mesi dell’anno (ed in dicembre si debba operare il conguaglio).

Seppur non constino chiarimenti in relazione al metodo di determinazione della prima rata dell’IMU per l’anno 2021, si evidenziano due diverse strade che sono adottate dai software di calcolo:

Ad esempio, per un immobile in categoria A/4 acquistato il 3.5.2021, tenuto a disposizione (quindi non abitazione principale) nel Comune di Torino, con rendita di 500,00 euro, l’IMU è così calcolata.

In base alla prima ipotesi:

In base alla seconda ipotesi:

La seconda soluzione sembrerebbe quella che più si avvicina alla disposizione normativa.

Il modello F24 deve quindi essere compilato indicato nell’ALLEGATO 2.

Sembrerebbe preferibile, invece, seguire la prima ipotesi ove si intendesse rivendere l’immobile nel corso dello stesso anno 2021 (in modo da non dover richiedere il rimborso dell’eventuale imposta versata in eccesso).

11 Modalità di versamento

I versamenti dell’Imu possono essere effettuati, in alternativa, mediante:

Per i soggetti residenti all’estero non sono previste ulteriori modalità di versamento.

I soggetti titolari di partita IVA, invece, sono tenuti ad effettuare i versamenti esclusivamente con modalità telematiche (provv. Agenzia delle Entrate 26.5.2020 n. 214429).

11.1 Immobili del gruppo “D”

Per gli immobili produttivi del gruppo “D”, l’IMU deve essere versata distinguendo:

Nulla è dovuto allo Stato dai Comuni che possiedono immobili del gruppo “D” situati nel loro territorio.

11.2 Codici tributo dell’Imu

I codici tributi per il versamento dell’IMU, tramite il modello F24, sono stati istituiti dalle ris. Agenzia delle Entrate 12.4.2012 n. 35, 21.5.2013 n. 33 e 29.5.2020 n. 29.

Generalità degli immobili.

Per il versamento dell’IMU riguardante la generalità degli immobili devono essere utilizzati i codici tributo riportati nella seguente tabella.

| Tipologia di versamento | Codice tributo |

| IMU – Imposta Municipale propria su abitazione principale e relative pertinenze – Comune | 3912 |

| IMU – Imposta Municipale propria per fabbricati rurali ad uso strumentale – Comune | 3913 |

| IMU – Imposta Municipale propria per i terreni – Comune | 3914 |

| IMU – Imposta Municipale propria per le aree fabbricabili – Comune | 3916 |

| IMU – Imposta Municipale propria per gli altri fabbricati – Comune | 3918 |

| IMU – Imposta Municipale propria per i fabbricati costruiti e destinati dall’impresa costruttrice alla vendita – Comune |

3939 |

| IMU – Imposta Municipale propria – Interessi da accertamento – Comune | 3923 |

| IMU – Imposta Municipale propria – Sanzioni da accertamento – Comune | 3924 |

Immobili del gruppo “D”

Per il versamento dell’IMU riguardante gli immobili del gruppo “D”, la ris. Agenzia delle Entrate 21.5.2013 n. 33 ha istituito i seguenti codici tributo, che sono stati confermati dalla ris. 29/2020 anche per i versamenti da effettuare dal 2020.

| Tipologia di versamento | Codice tributo |

| IMU – Imposta municipale propria per gli immobili ad uso produttivo classificati nel gruppo catastale D – Stato | 3925 |

| IMU – Imposta municipale propria per gli immobili ad uso produttivo classificati nel gruppo catastale D – Incremento Comune | 3930 |

(MF/ms)

La Provincia di Lecco del 2 giugno 2021, parla il nostro consigliere Enrico Vavassori delle Trafilerie Vavassori di Brivio.

La Provincia dell’1 giugno 2021, il vicepresidente di Api Lecco Sondrio Piero Dell’Oca e il vicedirettore Mario Gagliardi spiegano le novità del rinnovo del contratto Ccnl Unionmeccanica.

| Per 1 Euro | |

| Dinaro Algerino | 159.0938 |

| Peso Argentino | 111.1232 |

| Dollaro Australiano | 1,5544 |

| Real Brasiliano | 6,6565 |

| Dollaro Canadese | 1,4975 |

| Corona Ceca | 25.9244 |

| Renminbi Yuan Cina Repubblica Popolare | 7,8051 |

| Corona Danese | 7,4367 |

| Yen Giapponese | 130.489 |

| Rupia Indiana | 89.421 |

| Corona Norvegese | 10,0376 |

| Dollaro Neozelandese | 1,6788 |

| Zloty Polacco | 4,5615 |

| Lira Sterlina | 0,86527 |

| Leu Rumeno | 4,9231 |

| Rublo Russo | 91.1446 |

| Dollaro USA | 1,1979 |

| Rand Sud Africa | 17,2486 |

| Corona Svedese | 10,162 |

| Franco Svizzero | 1,1031 |

| Dinaro Tunisino | 3,3021 |

| Hryvnia Ucraina | 33,4396 |

| Forint Ungherese | 360,583 |

Sul sito dell'Agenzia delle Entrate, al seguente link, cambi di aprile sono a disposizione i dati sui cambi relativi alle restanti valute riportate nel decreto in oggetto.

(MP/bd)

Lecco, 31 maggio 2021 – Il 26 maggio 2021 Unionmeccanica – Confapi e i sindacati Fim-Cisl, Fiom-Cgil e Uilm-Uil hanno sottoscritto l’ipotesi di accordo per il rinnovo del Ccnl per le lavoratici e i lavoratori della piccola e media industria metalmeccanica, orafa ed installazione di impianti.

Unionmeccanica Lecco ha avuto un ruolo attivo nella trattativa di rinnovo attraverso la partecipazione Piero Dell’Oca, quale componente della Giunta nazionale di Unionmeccanica e del Responsabile Relazioni Sindacali Mario Gagliardi, quale componente della Commissione tecnica sindacale di Unionmeccanica nazionale e vice direttore di Api Lecco Sondrio.

Il nuovo contratto, che coinvolge a livello nazionale oltre 40.000 imprese e più di 400.000 lavoratori, decorre dal 1° giugno 2021 e scadrà il 31 dicembre 2024 e introduce novità importanti. La prima è l’aumento del minimo tabellare alla 5^ categoria di € 104,00 che verrà distribuito in 4 tranche: € 23,00 a giugno 2021 e a giugno 2022, € 25,00 a giugno 2023 e € 33,00 a giugno 2024. La seconda è che la quota di contribuzione datoriale alla sanità integrativa (EBM Salute) sarà pari a € 96,00 annui per ciascun lavoratore (€ 8,00 mensili). La terza è che con la medesima decorrenza la quota di welfare contrattuale per gli anni 2022, 2023 e 2024 sarà pari a € 200,00 annui.

Per la parte normativa, oltre alla conferma della disciplina del diritto soggettivo alla formazione continua, segnaliamo alcune novità in materia di inquadramento professionale, con la progressiva eliminazione della 1^ categoria per alcune figure professionali e, in tema di sicurezza sul lavoro, con la definizione delle linee guida per l’organizzazione e la gestione dei c.d. “break formativi”.

In questo nuovo contratto, inoltre, sono stati condivisi alcuni principi cardine riguardanti l’istituto del lavoro agile e sono state introdotte nuove misure per le donne vittime di violenza di genere.

Piero Dell’Oca presidente di Unionmeccanica Lecco e vice presidente di Api Lecco Sondrio commenta così il rinnovo del contratto che per il nostro territorio coinvolge 400 aziende e circa 10 mila lavoratori: “Siamo soddisfatti, dopo un breve periodo di trattativa si è giunti a firmare un contratto che contribuisce a dare certezze alle imprese e ai lavoratori in un contesto di ripresa dalla crisi pandemica. Nel redigere questo contratto abbiamo tenuto in considerazione le esigenze di competitività delle nostre imprese, senza per questo pregiudicare il reddito dei lavoratori. Con le sfide che deve affrontare l’intero nostro sistema produttivo, l’aumento dei minimi retributivi è stato un buon compromesso tra il contenimento del costo del lavoro e l’aumento del potere d’acquisto. Per i lavoratori si prevede un sensibile rafforzamento delle misure di welfare di cui potranno beneficiare nei prossimi anni unitamente ai propri familiari. Inoltre, abbiamo avuto molta attenzione nei riguardi della formazione continua, della sicurezza negli ambienti di lavoro, nonché della tutela delle lavoratrici vittime di violenza”.

{kind=link}

{kind=link}