Radio Confapi: interviste a Crippa, Bonora e Beri

Settimana scorsa Api Lecco Sondrio è stata protagonista del palinsesto di Radio Confapi.

Cliccando sui link potete ascoltare le interviste:

Settimana scorsa Api Lecco Sondrio è stata protagonista del palinsesto di Radio Confapi.

Cliccando sui link potete ascoltare le interviste:

Tutte le informazioni si trovano sul sito del Ministero dello Sviluppo Economico e sul sito dell’Agenzia delle Entrate.

La Legge di Bilancio 2022 (Legge n. 234 del 30 dicembre 2021, art. 1, comma 44) ha rinnovato gli incentivi per la transizione 4.0 per l’acquisto di beni strumentali interconnessi da parte delle imprese.

La novità è che il Ministero, accogliendo le richieste che giungevano dai costruttori di macchine, in affanno nel dover rispettare consegne entro fine giugno al fine di accordare ai propri clienti – che avevano fatto ordini prima della fine del 2021 – di beneficiare del credito d’imposta 4.0 del 50% e non incorrere nella riduzione al 40%, ha prorogato la scadenza del 30 giugno al 31 dicembre 2022 per tutte le tipologie di investimento che presentano ordine nel 2021 e che possono così assicurarsi il 50% di beneficio, anche se superano la data del 30 giugno 2022 per la messa in esercizio dei beni.

Restano valide tutte le altre condizioni previste per l’accesso a tale credito d’imposta.

Per beni ordinati dopo il 31 dicembre o ordinati senza acconto, il contributo resterà il 40%. Lo stesso vale per beni ordinati con acconto entro la fine del 2022 e consegnati entro il 30 giugno dell’anno prossimo.

(SN/am)

Nella giornata del 27 febbraio 2022 i Ministri degli esteri dell’Unione Europea hanno deciso di adottare le seguenti misure:

Segnaliamo che le sanzioni relative al blocco dello spazio aereo dell’UE ai velivoli russi e al blocco delle transazioni con la Banca centrale russa sono state pubblicate nella Gazzetta Ufficiale dell’Unione europea, entrando quindi in vigore immediatamente.

Sono state, inoltre, adottate le seguenti misure:

Sanzioni individuali

Oltre a congelare i beni del presidente russo e del ministro degli Esteri, l’UE imporrà misure restrittive ai membri del Consiglio di Sicurezza Nazionale della Federazione Russa che hanno sostenuto l’immediato riconoscimento da parte della Russia delle due aree non controllate dal governo degli oblast di Donetsk e Luhansk in Ucraina come soggetti indipendenti. Le sanzioni saranno estese anche ai restanti membri della Duma di Stato russa, che hanno ratificato la decisione del governo. Inoltre, l’UE prenderà di mira anche quegli individui che hanno facilitato l’aggressione militare russa dalla Bielorussia.

Sanzioni economiche

Il pacchetto adottato espande ulteriormente le restrizioni finanziarie esistenti, tagliando così l’accesso russo ai mercati di capitali più importanti. Vieta anche la quotazione e la fornitura di servizi in relazione alle azioni di enti statali russi nelle sedi di negoziazione dell’UE. Inoltre, introduce nuove misure che limitano significativamente gli afflussi finanziari dalla Russia verso l’UE, vietando l’accettazione di depositi superiori a certi valori da cittadini o residenti russi, la tenuta di conti di clienti russi da parte dei depositari centrali di titoli dell’UE, così come la vendita di titoli denominati in euro a clienti russi. Queste sanzioni colpiranno il 70% del mercato bancario russo e le principali aziende statali, anche nel campo della difesa. Aumenteranno i costi di prestito della Russia, aumenteranno l’inflazione e gradualmente eroderanno la base industriale della Russia. Inoltre, vengono prese misure per evitare che le fortune dell’élite russa siano nascoste in paradisi sicuri in Europa.

Settore energetico

L’UE proibirà la vendita, la fornitura, il trasferimento o l’esportazione verso la Russia di beni e tecnologie specifiche nella raffinazione del petrolio, e introdurrà restrizioni sulla fornitura di servizi correlati. Introducendo tale divieto di esportazione, l’UE intende colpire il settore petrolifero russo, e rendere impossibile per la Russia aggiornare le sue raffinerie di petrolio.

Le entrate delle esportazioni russe sono state di 24 miliardi di euro nel 2019.

Settore dei trasporti

L’UE ha introdotto un divieto di esportazione che riguarda i beni e la tecnologia nel settore dell’aviazione e dello spazio, nonché il divieto di fornire servizi di assicurazione e riassicurazione e di manutenzione relativi a tali beni e tecnologie. L’UE proibirà anche la fornitura di assistenza tecnica e finanziaria correlata.

Questo divieto di vendita di tutti gli aerei, pezzi di ricambio e attrezzature alle compagnie aeree russe mira a degradare uno dei settori chiave dell’economia russa e la connettività del paese, poiché tre quarti dell’attuale flotta aerea commerciale della Russia sono stati costruiti nell’UE, negli Stati Uniti e in Canada.

Settore delle tecnologie

L’UE ha imposto ulteriori restrizioni sulle esportazioni di beni e tecnologie a duplice uso, nonché restrizioni sulle esportazioni di alcuni beni e tecnologie che potrebbero contribuire al miglioramento tecnologico del settore della difesa e della sicurezza della Russia. Questo include prodotti come semiconduttori o tecnologie all’avanguardia.

Visti

Diplomatici, altri funzionari russi e uomini d’affari non potranno più beneficiare delle disposizioni di facilitazione del visto, che permettono un accesso privilegiato all’UE. Questa decisione non riguarderà i comuni cittadini russi.

Inoltre, nel comunicato si legge che l’Unione europea esige che la Russia cessi immediatamente le sue azioni militari, ritiri incondizionatamente tutte le forze e le attrezzature militari dall’intero territorio dell’Ucraina e rispetti pienamente l’integrità territoriale, la sovranità e l’indipendenza dell’Ucraina entro i suoi confini internazionalmente riconosciuti. Il Consiglio europeo invita la Russia e le formazioni armate sostenute dalla Russia a rispettare il diritto umanitario internazionale e a fermare la loro campagna di disinformazione e gli attacchi informatici.

Gli atti giuridici pertinenti, compresi i nomi delle persone interessate dalle misure restrittive, sono pubblicati nella Gazzetta ufficiale.

Le misure restrittive individuali si applicheranno a un totale di 654 individui e 52 entità, e comprendono un congelamento dei beni e un divieto di mettere fondi a disposizione degli individui e delle entità elencate. Inoltre, un divieto di viaggio applicabile alle persone elencate impedisce loro di entrare o transitare attraverso il territorio dell’UE.

Aggiornamento

In data 3 marzo 2022 sono state approvate le seguenti ulteriori sanzioni:

(MP/am)

In linea generale, possono accedere all’agevolazione le imprese o i lavoratori autonomi e gli enti non commerciali che effettuano investimenti in campagne pubblicitarie, sulla stampa quotidiana e periodica, anche on line, e sulle emittenti televisive e radiofoniche locali e nazionali, analogiche o digitali, non partecipate dallo Stato.

L’art. 57-bis comma 1-quater del Dl 50/2017, come modificato dall’art. 67 comma 10 del Dl 73/2021 (c.d. decreto “Sostegni-bis”), prevede che, per gli anni 2021 e 2022, il credito d’imposta sia concesso nella misura unica del 50% del valore degli investimenti effettuati sui giornali quotidiani e periodici, anche on line, e sulle emittenti televisive e radiofoniche locali e nazionali, analogiche o digitali, non partecipate dallo Stato.

Come rilevato dalle istruzioni per la compilazione del modello di comunicazione, per gli anni 2021 e 2022 viene meno il presupposto dell’incremento minimo dell’1% dell’investimento pubblicitario, rispetto all’investimento dell’anno precedente, quale requisito per accedere all’agevolazione.

Restano fermi i limiti dei regolamenti dell’Unione europea in materia di aiuti “de minimis”.

L’agevolazione spetta comunque nei limiti delle risorse disponibili. Ai fini della concessione dell’agevolazione, l’ordine cronologico di presentazione delle domande non è tuttavia rilevante, posto che nell’ipotesi di insufficienza delle risorse disponibili è prevista la ripartizione percentuale tra tutti i soggetti che, nel rispetto dei requisiti e delle condizioni di ammissibilità, hanno presentato nei termini la comunicazione telematica.

Tanto premesso, per accedere al bonus pubblicità 2022 è necessario inviare la domanda tramite i servizi telematici dell’Agenzia delle Entrate, attraverso l’apposita procedura disponibile nella sezione dell’area riservata “Servizi per” alla voce “Comunicare”, accessibile previa autenticazione con Sistema Pubblico di Identità Digitale (SPID), Carta Nazionale dei Servizi (CNS) o Carta d’Identità Elettronica (CIE).

In particolare, dal 1° al 31 marzo dell’anno per il quale si chiede l’agevolazione, è necessario inviare la “Comunicazione per l’accesso al credito d’imposta”, che, come rilevato dal Dipartimento per l’Informazione e l’editoria, è una sorta di prenotazione delle risorse, contenente i dati degli investimenti già effettuati e/o da effettuare nell’anno agevolato.

Il Dipartimento per l’Informazione e l’editoria ha inoltre rilevato, nelle FAQ, che nessun documento deve essere allegato al modello (es. fatture, copie di contratti pubblicitari, attestazione sull’effettuazione delle spese rilasciata dai soggetti legittimati, documento d’identità).

Il beneficiario è comunque tenuto a conservare, per i controlli successivi, e ad esibire su richiesta dell’Amministrazione tutta la documentazione a sostegno della domanda.

In esito alla presentazione delle “Comunicazioni per l’accesso al credito d’imposta”, il Dipartimento per l’informazione e l’editoria forma un primo elenco dei soggetti che hanno richiesto il credito dell’imposta con l’indicazione del credito teoricamente fruibile da ciascun soggetto.

Dichiarazione sostitutiva a gennaio 2023

Salvo successive modifiche, dal 1° al 31 gennaio 2023 i soggetti che hanno inviato la “Comunicazione per l’accesso” dovranno poi inviare la “Dichiarazione sostitutiva relativa agli investimenti effettuati”, attestante gli investimenti effettivamente realizzati nel 2022.

Successivamente alla presentazione delle “Dichiarazioni sostitutive relative agli investimenti effettuati”, sarà pubblicato sul sito del Dipartimento per l’Informazione e l’editoria l’elenco dei soggetti ammessi alla fruizione del credito di imposta.

Il credito di imposta è utilizzabile unicamente in compensazione, ai sensi dell’art. 17 del Dlgs. 241/97, presentando il modello di pagamento F24 esclusivamente attraverso i servizi telematici dell’Agenzia delle Entrate, a partire dal quinto giorno lavorativo successivo alla pubblicazione dell’elenco dei soggetti ammessi.

Ai fini della fruizione del credito in esame è necessario indicare, in sede di compilazione del modello F24, il codice tributo “6900”.

(MF/ms)

Una delle principali novità, già prevista in sede di emanazione del Dl, riguarda le assemblee a distanza. In particolare, a prescindere da quanto indicato nei relativi statuti, le assemblee di società, associazioni e fondazioni potranno svolgersi “a distanza” fino al 31 luglio 2022. Fino a tale data vi sarà la possibilità di:

Viene così sostituito nel primo comma dell’art. 6 del Dl 23/2020 convertito, l’attuale riferimento al 31 dicembre 2020 con quello al 31 dicembre 2021.

Gli adempimenti contemplati dalle richiamate disposizioni codicistiche, pertanto, sono posticipati all’assemblea che approva il bilancio 2026.

Con riferimento al credito d’imposta per investimenti in beni strumentali materiali e immateriali “ordinari” e materiali “4.0” (art. 1 commi 1054 e 1056 della L. 178/2020), è stata prevista la proroga del termine “lungo” al 31 dicembre 2022 (in luogo dell’originario termine del 30 giugno 2022) per l’effettuazione degli investimenti “prenotati” entro il 31 dicembre 2021.

Ulteriore proroga al 30 giugno 2022 per il termine per pagare (senza sanzioni, né interessi) il saldo IRAP 2019 e il primo acconto IRAP 2020 originariamente non corrisposti (ai sensi dell’art. 24 del Dl 34/2020), nell’ipotesi in cui tali somme avrebbero, invece, dovuto essere versate per il mancato rispetto dei limiti comunitari (ex art. 42-bis comma 5 del Dl 104/2020).

In relazione ai bonus edilizi diversi dal superbonus del 110%, viene ammessa la detrazione anche per le spese sostenute per il visto di conformità e l’asseverazione di congruità dal 12 novembre 2021 al 31 dicembre 2021 (per le spese sostenute dal 1° gennaio 2022 la detraibilità è prevista dal comma 1-ter dell’art. 121 del Dl 34/2020, così come modificato dall’art. 1 comma 29 della L. 234/2021).

Viene modificato l’art. 24 del Dl 23/2020, che aveva sospeso dal 23 febbraio 2020 al 31 dicembre 2021 i termini in tema di prima casa e di credito d’imposta per il riacquisto della prima casa. Grazie a tali modifiche, i medesimi termini risulteranno sospesi dal 23 febbraio 2020 al 31 marzo 2022 e ricominceranno (o cominceranno) a decorrere dal 1° aprile 2022.

Sul fronte della riscossione, invece, è stato aggiunto il comma 5-bis all’art. 13-decies del Dl 137/2020, così che i debitori decaduti all’8 marzo 2020 che non hanno presentato domanda per la riammissione entro il 31 dicembre 2021 possano ancora presentare domanda di dilazione dei ruoli sino al 30 aprile 2022.

Tuttavia, per essi la decadenza si verifica con il mancato pagamento di 5 rate anche non consecutive, e non 10.

Viene altresì prevista la possibilità, per i soggetti che redigono il bilancio in base alle disposizioni del codice civile, di sospendere gli ammortamenti delle immobilizzazioni materiali e immateriali anche nei bilanci 2021 senza alcuna limitazione.

Intervenendo sull’art. 49 comma 3-bis del Dlgs. 231/2007, è stabilito che, dal 1° gennaio di quest’anno, il limite per i pagamenti in contante e, più in generale, per i trasferimenti a qualsiasi titolo tra soggetti diversi di denaro contante, ex art. 49 comma 1 del Dlgs. 231/2007, non è più di 999,99 euro (soglia di 1.000 euro) ma resta quello di 1.999,99 euro (soglia di 2.000 euro); sarà così fino al 1° gennaio 2023, quando la riduzione in questione dovrebbe diventare operativa.

Per quanto riguarda le misure in materia di lavoro e previdenza, si segnalano l’estensione al 2022 dell’operatività del Fondo Nuove Competenze ex art. 88 del Dl 34/2020, nonché le proroghe – sempre per quest’anno – sia della sospensione del meccanismo di riduzione dei trattamenti di mobilità in deroga (per chi opera in un’area di crisi industriale complessa) sia di alcune disposizioni di favore che riguardano le prestazioni del Fondo di solidarietà per la riconversione e riqualificazione professionale del personale del credito nel quadro dei processi di agevolazione all’esodo. Infine, vengono introdotte misure formative dirette alla qualificazione e riqualificazione professionale dei lavoratori dipendenti da aziende del settore del trasporto aereo.

(MF/ms)

Rispetto a quest’ultima sono, peraltro, contenute alcune puntualizzazioni di interesse sul nuovo art. 110 comma 8-ter, introdotto dalla L. 234/2021 (legge di bilancio 2022): si specifica ad esempio, risolvendo un dubbio più volte emerso, che “per esigenze di coerenza logico-sistematica” l’allungamento a 50 anni del periodo di ammortamento riguarda anche i marchi oggetto di riallineamento da parte dei soggetti OIC, nonostante il tenore letterale della disposizione possa anche portare ad una soluzione diversa, e che la revoca parziale degli effetti fiscali delle operazioni in commento, prevista dall’art. 1 comma 624 della L. 234/2021, può essere esercitata con riguardo anche solo ad alcuni dei beni immateriali oggetto di rivalutazione o di riallineamento (la circolare menziona anche i beni materiali, e ciò lascerebbe intendere che la revoca possa riguardare anche beni non ricompresi nella “stretta” dell’ultima legge di bilancio).

La circolare si divide in tre parti.

La prima è dedicata ad aspetti più generali della rivalutazione e del riallineamento dei valori, con particolare attenzione sui beni rivalutabili (con conferma della possibilità di avvalersi dell’agevolazione per i beni immateriali mai iscritti in bilancio, come previsto dal lato civilistico dal documento interpretativo OIC 7), sul regime fiscale del saldo attivo di rivalutazione e sulle operazioni che possono essere oggetto di riallineamento dei valori.

Di particolare interesse è la parte in cui si esaminano i risvolti delle operazioni straordinarie sul regime fiscale del saldo attivo di rivalutazione.

Nel § 3.1, ad esempio, emerge un cambio di rotta auspicato, rispetto alla bozza per consultazione, sulla natura del saldo attivo in questione; pur con qualche residuo di cerchiobottismo si precisa, infatti, che tale riserva rientra tra quelle tassabili solo in caso di distribuzione e che, quindi, ai fini delle discipline di ricostituzione previste dagli artt. 172 e 173 del TUIR:

La seconda parte della circolare 6/2022 analizza la disciplina della rivalutazione dei beni delle imprese per i beni del settore alberghiero e termale di cui all’art. 6-bis del DL 23/2020, confermando che ogni impresa che ha un codice ATECO ricompreso nella divisione 55 può beneficiare della rivalutazione gratuita ed analizzando casistiche come quella delle imprese alberghiere che svolgono due o più attività (un caso tipico è rappresentato dall’attività mista alberghiera e di ristorazione) o quella delle imprese che concedono in affitto la propria azienda. Anche in questo caso un importante cambiamento rispetto alla bozza per la consultazione è rappresentato dalla possibilità di fare valere ai fini fiscali gli ammortamenti sui maggiori valori già dal 2020 (in coerenza con il dato letterale della norma), se il comportamento contabile adottato è andato nel senso di anticipare gli stessi al bilancio 2020.

La terza parte della circolare n. 6/2022 esamina, infine, alcuni aspetti procedurali riferiti essenzialmente all’efficacia nei confronti del Fisco delle operazioni in esame, confermando l’impostazione per cui esse si devono considerare perfezionate con l’indicazione dei maggiori valori nel prospetto della dichiarazione dei redditi (quadro RQ del modello REDDITI), indipendentemente dal regolare e tempestivo versamento delle imposte sostitutive, che se non effettuato porta “solamente” all’iscrizione a ruolo delle imposte dovute, fatta salva la possibilità di procedere al ravvedimento per insufficiente o tardivo versamento.

(MF/ms)

L’art. 1 comma 1 del Dl 13/2022 abroga il comma 1 dell’art. 28 del Dl 4/2022, il quale aveva a sua volta modificato il comma 1 dell’art. 121 del Dl 34/2020, vietando ogni ipotesi di cessione dei bonus edilizi successiva alla prima cessione effettuata direttamente dal beneficiario, o, previo sconto in fattura, dal fornitore.

Contestualmente, però, il comma 2 del medesimo art. 1 riscrive integralmente le lett. a) e b) del comma 1 dell’art. 121 del Dl 34/2020, confermando che va “in soffitta” la disciplina ante Dl 4/2022 che consentiva illimitate cessioni dei bonus edilizi a favore di qualsiasi cessionario, ma consentendo per lo meno, dopo la prima cessione “verso chiunque”, da parte del beneficiario, o, previo sconto in fattura, del fornitore, ulteriori due cessioni, le quali possono però avvenire esclusivamente a favore dei “soggetti vigilati” (banche e intermediari finanziari, società appartenenti al gruppo bancario e imprese di assicurazione).

Ad esempio, il fornitore che applica lo sconto in fattura potrà cedere il credito di imposta anche a un “soggetto non vigilato” (come un’altra impresa industriale o commerciale), il quale potrà poi cederlo a sua volta esclusivamente a un “soggetto vigilato”, con una ulteriore facoltà di cessione da parte di quest’ultimo a favore di altro “soggetto vigilato”.

Viene altresì inserito nell’art. 121 del Dl 34/2020 un nuovo comma 1-quater che dispone la “targatura informatica” dei crediti di imposta, per consentire ai cessionari di poterne conoscere l’origine (mettendoli così nelle condizioni di non potersi sottrarre dall’obbligo di valutarne la “qualità” secondo la diligenza dovuta anche nei passaggi successivi al primo), con conseguente impossibilità di procedere a cessioni parziali, ma questa ulteriore novità troverà applicazione solo ai crediti di importi che sorgeranno nei cassetti fiscali a fronte di opzioni comunicate all’Agenzia delle Entrate a partire dal 1° maggio 2022.

L’art. 2 del Dl 13/2022 reca, oltre che alcune modifiche al codice penale, un significativo inasprimento delle responsabilità dei tecnici abilitati che rilasciano le asseverazioni superbonus e le attestazioni di congruità sulle spese oggetto di opzioni ex art. 121 del Dl 34/2020, i quali, ove espongano informazioni false, oppure omettano di riferire informazioni rilevanti, sui requisiti tecnici dell’intervento, sulla sua effettiva realizzazione o sulla congruità delle relative spese, vengono a essere puniti “con la reclusione da due a cinque anni e con la multa da 50.000 a 100.000 euro” (con ulteriore aumento di pena “se il fatto è commesso al fine di conseguire un ingiusto profitto per sé o per altri”).

Sempre l’art. 2 del Dl rende poi più stringente il massimale della copertura assicurativa di cui deve essere dotato il professionista che rilascia le asseverazioni superbonus, prevedendo che esso debba essere almeno pari agli importi di ciascun intervento con riguardo al quale rilascia attestazioni e asseverazioni (con riferimento all’ambito degli interventi di efficienza energetica, funzionava in verità già così, stante le disposizioni del Dm 6 agosto 2020 “Asseverazioni”, ma ora dovrà evidentemente funzionare in questo modo anche per l’ambito degli interventi di riduzione del rischio sismico).

L’art. 3 stabilisce che, nel caso di sequestro da parte dell’Autorità giudiziaria dei crediti di imposta, il loro utilizzo in compensazione può avvenire anche oltre il 31 dicembre di ogni anno, con un allungamento del periodo pari alla durata del sequestro (c.d. “norma salva Poste”).

L’art. 4 del Dl dispone infine che, per taluni lavori edili di importo superiore a 70.000 euro, la generalità dei bonus edilizi possa essere riconosciuta solo se nell’atto di affidamento dei lavori è indicato che i lavori edili sono eseguiti da datori di lavoro che applicano i contratti collettivi del settore edile, con obbligo di controllo di tale annotazione da parte dei professionisti incaricati di rilasciare il visto di conformità.

Quest’ultima disposizione entra in vigore decorsi 90 giorni dalla data di entrata in vigore del Dl (ossia dal 27 maggio 2022) e si applica “ai lavori edili ivi indicati avviati successivamente a tale data”, mentre le restanti disposizioni sono entrate in vigore il 26 febbraio (data di entrata in vigore del decreto).

(MF/ms)

Premessa

Il Dlgs. 5.11.2021 n. 192, pubblicato sulla G.U. 30.11.2021 n. 285 ed entrato in vigore l’1.12.2021, ha recepito nell’ordinamento nazionale, seppur tardivamente, la direttiva 2018/1910/UE, con la quale sono state introdotte nella direttiva 2006/112/CE importanti modifiche per quanto concerne la disciplina IVA delle operazioni intracomunitarie. In particolare, le modifiche riguardano:

In particolare, per effetto del Dlgs. 192/2021, tali novità sono confluite nell’ambito del Dl 331/93.

Non necessitavano, invece, di recepimento le novità previste dall’art. 45-bis del Regolamento UE 282/2011 riguardanti la prova del trasporto dei beni nelle cessioni intra-UE.

Si ricorda che, a livello unionale, in aggiunta alle disposizioni inserite nella direttiva IVA, sono stati emanati:

Sul tema, la Commissione UE ha pubblicato il documento “Note esplicative riguardanti le modifiche del sistema dell’IVA nell’UE relative al regime di call-off stock, alle operazioni a catena e all’esenzione delle cessioni intracomunitarie di beni (“soluzioni rapide 2020”)”, d’ora in avanti “Note esplicative”.

Con la presente circolare, si intende fornire un’analisi delle novità introdotte dalla direttiva 2018/1910/UE, come recepite nell’ordinamento nazionale dal Dlgs. 192/2021.

Rilevanza del numero di identificazione IVa e degli elenchi intrastat

A partire dall’1.1.2020, affinché possa configurarsi una cessione intracomunitaria non imponibile ai fini IVA, occorre che siano rispettati anche i seguenti requisiti, oltre a quelli già previsti dalla disciplina previgente:

Tali requisiti sono individuati dall’art. 138, par. 1 e 1-bis, della direttiva 2006/112/CE e, per effetto del Dlgs. 192/2021, sono stati recepiti nell’art. 41 co. 2-ter del Dl 331/93.

È stato modificato, di conseguenza, anche l’art. 50 co. 1 del Dl 331/93 stabilendo che è “agli effetti dell’articolo 41, comma 2-ter” che l’Ufficio conferma la validità del numero di identificazione attribuito al cessionario o committente da un altro Stato membro UE, nonché i dati relativi alla ditta, denominazione o ragione sociale e, in mancanza, il nome e il cognome.

Assumono perciò rilevanza “sostanziale”, ai fini dell’applicazione del regime di non imponibilità IVA per le operazioni intracomunitarie, sia l’iscrizione al VIES da parte del cessionario dei beni, sia la corretta inclusione dell’operazione negli elenchi riepilogativi, con le informazioni corrette, da parte del cedente.

Laddove l’acquirente non indichi al fornitore un numero di identificazione IVA inserito nel VIES, o laddove il cedente non abbia presentato o abbia presentato in modo non corretto gli elenchi riepilogativi di cui all’art. 50 co. 6 del Dl 331/93, non dovrebbero considerarsi integrate le condizioni per l’applica-zione del regime di non imponibilità, ed il cedente dovrebbe essere tenuto ad applicare l’IVA.

Nell’ipotesi di mancata o incompleta presentazione dei modelli INTRASTAT, il regime di non imponibilità IVA si applica ugualmente se il cedente è comunque in grado di giustificare la sua mancanza secondo modalità ritenute soddisfacenti dalle autorità competenti.

In sintesi, i requisiti che devono sussistere congiuntamente per la realizzazione di una cessione intracomunitaria sono:

1. lo status di operatore economico del cessionario UE e la comunicazione, da parte di quest’ultimo, del proprio numero di identificazione IVA al cedente;

2. l’onerosità dell’operazione;

3. l’acquisizione del diritto di proprietà o di altro diritto reale sui beni;

4. il trasferimento fisico dei beni in un altro Stato della UE;

5. la presentazione, da parte del cedente, dell’elenco riepilogativo INTRA, riportante le informazioni corrette relative alla cessione intracomunitaria effettuata.

Nuova disciplina delle cessioni a catena

L’art. 36-bis della direttiva 2006/112/CE, a partire dall’1.1.2020, disciplina l’imputazione del trasporto o della spedizione dei beni nell’ambito delle cessioni a catena, al fine di agevolare l’individuazione dell’operazione che, nella catena stessa, si configura come intracomunitaria.

La norma in argomento è stata recepita dal legislatore nazionale, mediante il Dlgs. 192/2021, nell’art. 41-ter del Dl 331/93.

3.1 Definizione di “cessioni a catena”

Ai sensi dell’art. 41-ter del DL 331/93, si considerano cessioni a catena “le cessioni successive di beni che sono oggetto di un unico trasporto da uno Stato membro a un altro Stato membro dal primo cedente all’ultimo acquirente”. In sostanza, le cessioni a catena:

· coinvolgono almeno tre soggetti;

· hanno ad oggetto beni spediti direttamente da uno Stato membro a un altro;

· riguardano beni che sono spediti direttamente dal primo cedente all’ultimo acquirente della catena.

3.2 Definizione di “operatore intermedio”

Nel contesto di tali operazioni, si considera “operatore intermedio” un cedente, all’interno della catena, diverso dal primo cedente della catena medesima, che spedisce e trasporta i beni in proprio o tramite un terzo che agisce per suo conto.

Ciò significa che l’operatore intermedio non può coincidere, per definizione, né con il primo cedente, né con il cessionario finale dei beni, in quanto quest’ultimo non assume, nella catena, il ruolo di cedente (cfr. § 3.6.4 delle Note Esplicative).

3.3 Imputazione del trasporto

Secondo costante giurisprudenza della Corte di Giustizia UE (cfr. in particolare sentenza 6.4.2006, causa C-245/04, Emag), nelle cessioni a catena, in cui si realizzano più cessioni ma i beni sono oggetto di un’unica movimentazione tra due Stati membri, il trasporto o la spedizione possono essere imputati a una soltanto delle operazioni. In tal caso, il trasporto intracomunitario dei beni può essere attribuito ad una sola delle cessioni della catena, che quindi può beneficiare della “esenzione” di cui all’art. 138 della direttiva 2006/112/CE (“non imponibilità IVA” nella terminologia nazionale).

In tale contesto, l’art. 36-bis della direttiva IVA, con finalità di semplificazione, stabilisce i criteri per individuare l’operazione intracomunitaria nella catena. In particolare, la norma prevede, come regola generale, che nelle cessioni a catena la spedizione o il trasporto devono essere imputati unicamente alla cessione nei confronti dell’operatore intermedio, così come sopra definito.

Si precisa che l’art. 36-bis della direttiva IVA fa riferimento alle sole situazioni in cui il trasporto o la spedizione sono organizzati da un soggetto diverso dal primo cedente o dal cessionario finale. Infatti, quando il trasporto o la spedizione sono organizzati per proprio conto da uno di questi ultimi soggetti, “non ci sono dubbi su come attribuire il trasporto intracomunitario. Se è stato il primo cedente a organizzarlo, il trasporto sarà imputato alla cessione da lui effettuata. Se è l’ultimo acquirente ad aver organizzato il trasporto, il trasporto sarà imputato alla cessione effettuata nei suoi confronti” (cfr. § 3.6.4 delle Note Esplicative).

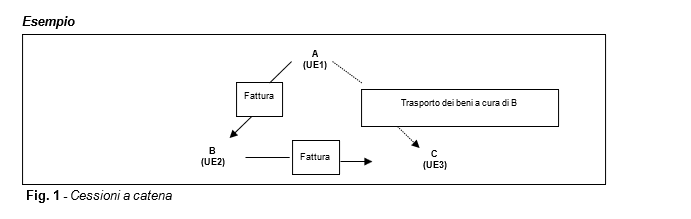

Si veda esempio nell’allegato 1

Si ipotizzi che, nello schema di operazione a catena riportato in figura 1, i beni siano trasportati direttamente dallo Stato membro UE1 allo Stato membro UE3, a cura di B, il quale assume il ruolo di operatore intermedio. In tal caso, ai sensi dell’art. 36-bis della direttiva IVA, il trasporto intracomunitario deve essere imputato alla cessione effettuata da A (primo cedente) nei confronti di B (operatore intermedio), che sarà quindi “esente” dall’IVA.

Identificazione dell’operatore intermedio nello Stato membro di partenza dei beni

L’art. 36-bis della direttiva IVA prevede però una deroga alla regola appena illustrata. È infatti stabilito che, se l’operatore intermedio ha comunicato al cedente il numero di identificazione IVA attribuitogli dallo Stato membro a partire dal quale i beni sono spediti o trasportati, la spedizione o il trasporto sono imputati unicamente alla cessione di beni effettuata dall’operatore intermedio.

Nell’esempio rappresentato, dunque, se B comunica ad A il numero identificativo IVA attribuitogli da UE1, il trasporto deve essere imputato alla cessione effettuata da B (operatore intermedio) a C (cessionario finale). Sarà quindi quest’ultima operazione ad essere considerata una cessione intracomunitaria “esente” dall’IVA.

In ambito nazionale, l’art. 41-ter del Dl 331/93 declina i criteri appena enunciati per l’individuazione della cessione intra-UE nelle cessioni in cui il trasporto o la spedizione iniziano ovvero terminano nel territorio dello Stato.

3.4 Cessioni a catena che iniziano in Italia

Ai sensi dell’art. 41-ter co. 2 del Dl 331/93, nelle cessioni a catena in cui il trasporto o la spedizione iniziano nel territorio dello Stato e sono effettuati da un operatore intermedio, si considera cessione intracomunitaria non imponibile ex art. 41 del Dl 331/93 solo la cessione effettuata nei confronti dell’operatore intermedio, il quale si deve identificare nello Stato membro di arrivo dei beni per applicare l’IVA, salvo quanto si dirà al successivo § 3.6.

Se invece l’operatore intermedio comunica al proprio cedente il numero di identificazione attribuitogli dall’Italia ai fini IVA, si considera cessione intracomunitaria quella effettuata dall’operatore intermedio.

Si veda esempio nell’allegato 2.

Nell’operazione schematizzata in figura 2, ipotizzando che B abbia organizzato il trasporto dall’Italia allo Stato membro UE3, la cessione intracomunitaria sarà quella effettuata da A (primo cedente) nei confronti di B (operatore intermedio).

Tuttavia, se B ha attivato una posizione IVA in Italia e ha comunicato il relativo numero identificativo ad A, il trasporto intracomunitario dovrà essere imputato alla cessione effettuata da B (operatore intermedio) a C (cessionario finale), e sarà quest’ultima a beneficiare dell’esenzione IVA.

L’art. 41-ter co. 2 del DL 331/93 stabilisce altresì che le cessioni successive a quella che ha natura di cessione intracomunitaria non si considerano effettuate in Italia.

3.5 Cessioni a catena che terminano in Italia

Ai sensi dell’art. 41-ter co. 3 del DL 331/93, nelle cessioni a catena in cui il trasporto o la spedizione terminano nel territorio dello Stato e sono effettuati da un operatore intermedio, si considera acquisto intracomunitario, ai sensi dell’art. 38 del DL 331/93, solo l’acquisto effettuato dall’operatore intermedio.

Se però l’operatore intermedio comunica al proprio cedente il numero di identificazione attribuitogli agli effetti dell’IVA dallo Stato in cui ha inizio il trasporto o la spedizione, si considera acquisto intracomunitario quello effettuato dall’acquirente dell’operatore intermedio.

Si veda esempio nell’allegato 3.

Nell’operazione schematizzata in figura 3, ipotizzando che B abbia organizzato il trasporto dallo Stato membro UE1 all’Italia, dovrà considerarsi acquisto intracomunitario quello effettuato da B (operatore intermedio), il quale dovrà identificarsi in Italia per applicare l’IVA, salvo quanto si dirà al successivo § 3.6.

Se invece B comunica ad A il numero di identificazione acquisito nello Stato membro UE1, il trasporto è imputato all’operazione intercorrente tra B e C, per cui si considera acquisto intracomunitario rilevante in Italia quello effettuato da C (cessionario dell’operatore intermedio).

L’art. 41-ter co. 3 del DL 331/93 stabilisce altresì che la cessione posta in essere dal soggetto che effettua l’acquisto intracomunitario e le cessioni successive si considerano effettuate in Italia ai fini IVA.

3.6 Esclusione delle vendite a distanza tramite interfacce elettroniche

Sono escluse dall’ambito applicativo dell’art. 41-ter del DL 331/93 le vendite a distanza effettuate tramite le interfacce elettroniche per le quali si presume, ai sensi dell’art. 2-bis del DPR 633/72, che l’interfaccia abbia acquistato e rivenduto i beni oggetto dell’operazione.

In tal caso, dunque, anche se i beni sono sottoposti a un unico trasporto o spedizione da uno Stato membro a un altro direttamente dal primo cedente all’ultimo acquirente, la cessione non rientra nella disciplina delle cessioni a catena.

3.7 Designazione del debitore d’imposta

Secondo quanto osservato nelle Note esplicative (§ 3.6.17), l’art. 36-bis della direttiva IVA “si limita a chiarire a quale operazione della catena è imputato il trasporto. Queste disposizioni non hanno alcun impatto sulla responsabilità per il pagamento dell’imposta, che è determinata secondo le disposizioni generali. Non hanno neppure alcun effetto sulla possibilità di applicare la semplificazione prevista per le operazioni triangolari quando sono soddisfatte tutte le condizioni di cui all’articolo 141 della DI”.

In base a tali indicazioni, quindi, resterebbero ferme le semplificazioni previste dagli artt. 42, 141 e 197 della direttiva IVA, le quali, in ambito nazionale, sono contenute negli artt. 38 co. 7, 40 co. 2, secondo periodo, 44 co. 2 lett. a) e 46 co. 2, ultimo periodo, del DL 331/93.

Di conseguenza, in presenza delle condizioni previste, l’operatore intermedio potrebbe designare il cessionario quale debitore d’imposta per l’operazione effettuata ed evitare così di identificarsi nello Stato membro di arrivo dei beni per l’assolvimento degli obblighi IVA.

4 Regime di call-off stock

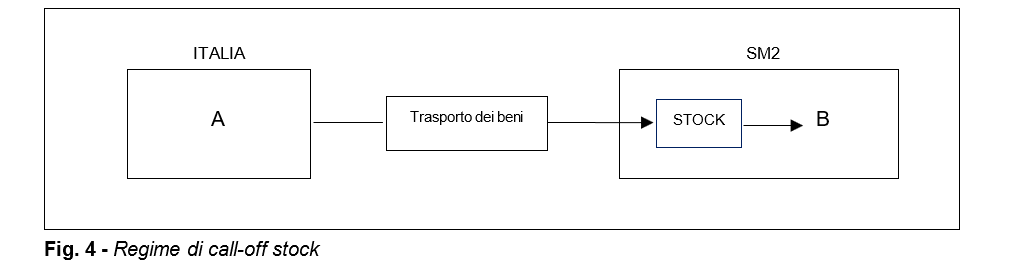

L’ulteriore novità introdotta dalla direttiva 2018/1910/UE, recepita dal DLgs. 192/2021, riguarda le operazioni effettuate nell’ambito del contratto di call-off stock.

In termini generali, con l’accordo di call-off stock, il fornitore spedisce o trasporta, verso un deposito situato in un altro Stato membro, beni che sono destinati a un acquirente soggetto passivo, la cui identità e il numero identificativo IVA sono noti nel momento in cui i beni stessi sono trasferiti, e che ha diritto a prelevarli dal deposito a propria discrezione, realizzando in quel momento il trasferimento della proprietà sulla cosa mobile (cfr. § 2.2 delle Note esplicative).

Di regola, ai fini IVA, quando un soggetto passivo trasferisce beni della propria impresa da uno Stato membro a un deposito situato in un altro Stato membro, si ritiene che abbia effettuato una cessione intracomunitaria “assimilata” “esente” nello Stato di partenza dei beni, ex art. 41 co. 2 lett. c) del DL 331/93; allo stesso tempo, egli è tenuto a rilevare un acquisto intracomunitario nello Stato membro di arrivo dei beni medesimi.

A partire dall’1.1.2020, con la direttiva 2018/1910/UE, la disciplina generale unionale in materia di call-off stock è stata modificata con lo scopo di semplificare e uniformare il trattamento IVA delle operazioni effettuate nell’ambito di tale schema negoziale.

In breve, è stato stabilito che, quando sono rispettate le condizioni del regime di call-off stock, il trasferimento di beni configura una cessione intra-UE per il soggetto che spedisce i beni e un acquisto intra-UE per il soggetto che li riceve, ma tali operazioni si considerano effettuate nel momento in cui, entro 12 mesi dall’arrivo dei beni nel territorio dello Stato membro di destinazione, la proprietà è trasferita al destinatario.

In tal modo, il trasferimento fisico dei beni da uno Stato membro all’altro non comporta, per il cedente, l’obbligo di identificazione nel luogo in cui è situato il deposito.

Le norme che disciplinano tale semplificazione sono contenute negli artt. 17-bis, 243 par. 3 e 262 par. 2 della direttiva 2006/112/CE e sono state recepite in ambito nazionale negli artt. 38-ter e 41-bis del DL 331/93 (i quali disciplinano, rispettivamente, gli acquisti e le cessioni intracomunitarie in regime di call-off stock).

4.1 condizioni per la semplificazione

Ai sensi dell’art. 17-bis della direttiva IVA, si è in presenza del regime di call-off stock laddove siano soddisfatte, congiuntamente, le condizioni di seguito riepilogate:

a) i beni sono spediti o trasportati da uno Stato membro a un altro Stato membro da un soggetto passivo (o da un terzo che agisce per suo conto) in previsione del fatto che essi saranno ivi ceduti in una fase successiva e dopo il loro arrivo a un altro soggetto passivo che ha il diritto di acquisire la proprietà di tali beni in conformità a un accordo esistente tra i due soggetti passivi;

b) il soggetto passivo che spedisce o trasporta i beni non ha stabilito la sede della propria attività economica nello Stato membro in cui si trova il deposito, né dispone in tale Stato membro di una stabile organizzazione;

c) il soggetto passivo destinatario della cessione di beni è identificato ai fini IVA nello Stato membro in cui i beni sono spediti o trasportati e la sua identità e il numero di identificazione IVA sono noti al fornitore nel momento in cui inizia il trasporto o la spedizione;

d) il soggetto passivo che spedisce o trasporta i beni registra il loro trasferimento in apposito registro e indica nell’elenco riepilogativo (INTRASTAT) l’identità del soggetto passivo che acquista i beni e il numero di identificazione IVA attribuitogli dallo Stato membro verso cui i beni sono spediti o trasportati.

L’art. 41-bis del DL 331/93, in linea con l’art. 17-bis co. 3 lett. a) della direttiva IVA, stabilisce che, laddove tali condizioni siano soddisfatte, il soggetto passivo che trasferisce i beni della sua impresa dall’Italia verso il territorio di un altro Stato membro non effettua una cessione intracomunitaria “assimilata” ex art. 41 co. 2 lett. c) del DL 331/93, ma, in deroga a tale disposizione, effettua una cessione intracomunitaria ex art. 41 co. 1 lett. a) del DL 331/93 nel momento in cui la proprietà dei beni viene trasferita, purché ciò avvenga entro 12 mesi dall’arrivo dei beni stessi nel territorio dello Stato membro di destinazione.

Nello stesso momento, si considera che il soggetto passivo a cui tali beni sono ceduti abbia effettuato un acquisto intracomunitario (art. 17-bis co. 3 lett. b) della direttiva 2006/112/CE).

Si veda esempio nell’allegato 4.

4.4 Venir meno di una delle condizioni

Se, entro il termine di 12 mesi dall’arrivo dei beni nello Stato membro verso il quale gli stessi sono stati spediti o trasportati, viene meno una delle condizioni previste per l’applicazione del regime di call-off stock, si considera che il soggetto passivo IVA che trasferisce i beni, nel momento in cui detta condizione non è più soddisfatta, abbia realizzato in Italia una cessione intracomunitaria “assimilata” ex art. 41 co. 2 lett. c) del DL 331/93 (art. 41-bis co. 3 lett. b) del DL 331/93). Si considera altresì che tale soggetto passivo abbia effettuato un acquisto intracomunitario nello Stato membro in cui i beni sono stati inviati e dovrà registrarsi ai fini IVA in tale Stato (cfr. § 2.5.2 delle Note Esplicative).

4.5 Cessione a una persona diversa dal destinatario e dal sostituto

Se, entro il termine di 12 mesi dall’arrivo dei beni nello Stato membro, i beni sono ceduti a una persona diversa dal soggetto passivo destinatario della cessione o da colui che lo ha sostituito, si considera che il soggetto passivo che trasferisce i beni, prima di detta cessione, abbia effettuato in Italia una cessione intracomunitaria “assimilata” ex art. 41 co. 2 lett. c) del DL 331/93 (art. 41-bis co. 3 lett. c) del DL 331/93). Si considera altresì che tale soggetto abbia effettuato un acquisto intracomunitario nello Stato membro in cui i beni sono stati inviati, per cui dovrà registrarsi ai fini IVA in tale Stato (cfr. § 2.3.3 delle Note Esplicative).

4.6 Successiva spedizione in un altro Stato membro

Se, entro il termine di 12 mesi dall’arrivo dei beni nello Stato membro, i beni sono spediti o trasportati in un altro Stato, si considera che il soggetto che trasferisce i beni effettui in Italia una cessione intracomunitaria “assimilata” ex art. 41 co. 2 lett. c) del DL 331/93 prima che abbia inizio la spedizione o il trasporto nell’altro Stato (art. 41-bis co. 3 lett. d) del DL 331/93). Si considera altresì che il medesimo soggetto passivo effettui un acquisto intracomunitario nello Stato membro in cui i beni erano stati inviati, per cui dovrà registrarsi ai fini IVA in tale Stato (cfr. § 2.3.6 delle Note esplicative).

4.7 Perdita o distruzione dei beni

Se, entro 12 mesi dall’arrivo dei beni nello Stato membro, tali beni sono oggetto di distruzione, furto o perdita, si considera che il soggetto passivo che trasferisce i beni effettui in Italia una cessione intracomunitaria “assimilata” ex art. 41 co. 2 lett. c) del DL 331/93 nel giorno in cui i beni sono stati effettivamente distrutti, rubati o perduti, ovvero nel giorno in cui tali eventi risultino accertati (art. 41-bis co. 3 lett. e) del DL 331/93). Si considera altresì che il medesimo soggetto passivo effettui un acquisto intracomunitario nello Stato membro in cui beni sono stati inviati, per cui dovrà registrarsi ai fini IVA in tale Stato (cfr. § 2.3.8 delle Note esplicative).

4.8 Restituzione dei beni entro 12 mesi

Qualora i beni non siano ceduti e siano rispediti in Italia entro 12 mesi dal loro arrivo nello Stato membro, non si realizza alcuna cessione intracomunitaria, purché il soggetto passivo IVA che ha spedito o trasportato i beni ne annoti il ritorno nel registro di cui all’art. 50 co. 5-bis del DL 331/93 (art. 41-bis co. 4 del DL 331/93).

4.9 Registro delle movimentazioni di beni in regime di call-off stock

L’art. 243 della direttiva 2006/112/CE prevede – sia per il soggetto passivo che trasferisce beni nell’ambito del regime di call-off stock di cui all’art. 17-bis, sia per il soggetto passivo destinatario di tali beni – l’obbligo di tenuta di un apposito registro, così da consentire alle autorità fiscali di verificare le movimentazioni, i prelievi e le restituzioni effettuate e, di conseguenza, la corretta applicazione del regime.

In linea con tale previsione, l’art. 50 co. 5-bis del DL 331/93 stabilisce che le cessioni intra-UE

di beni ex art. 41-bis del DL 331/93 e gli acquisti intracomunitari di beni effettuati ai sensi dell’art. 38-ter del medesimo decreto sono annotati dal destinatario della cessione e dal cedente in un apposito registro tenuto e conservato a norma dell’art. 39 del DPR 633/72.

Le informazioni da indicare in tale registro sono individuate dall’art. 54-bis del Regolamento UE 282/2011, distintamente per il registro tenuto dal soggetto passivo che trasferisce i beni e per quello tenuto dal soggetto passivo destinatario della cessione in regime di call-off stock.

| Dati da indicare nel registro tenuto dal cedente |

|---|

|

|

|

|

|

|

|

|

| Dati da indicare nel registro tenuto dal destinatario dei beni |

|---|

|

|

|

|

|

|

5 Efficacia delle disposizioni

La disciplina prevista dalla direttiva 2018/1910/UE e dai Regolamenti UE 1912/2018 e 1909/2018 è divenuta efficace a decorrere dall’1.1.2020.

Invece, il DLgs. 192/2021, che ha recepito tale disciplina nell’ordinamento nazionale, è in vigore soltanto dall’1.12.2021.

Ciononostante, le disposizioni unionali dovrebbero ritenersi applicabili con decorrenza dall’1.1.2020 anche a livello nazionale, in ragione del principio di efficacia diretta delle direttive comunitarie, laddove la norma sia chiara, precisa e incondizionata non richiedendo misure di recepimento nazionale.

In una situazione analoga (ossia il recepimento dell’art. 2 della direttiva 2008/8/CE in materia di territorialità IVA delle prestazioni di servizi), la circ. Agenzia delle Entrate 31.12.2009 n. 58 aveva infatti precisato che alcune delle disposizioni della direttiva in corso di recepimento erano “sufficientemente dettagliate e tali da consentirne la diretta applicazione almeno per ciò che riguarda le regole generali”.

Si rileva, tuttavia, che un’interpretazione differente è stata fornita da Assonime, con la circ. 19.12.2019 n. 29, la quale, pur richiamando quanto avvenuto per il recepimento delle novità in tema di territorialità IVA delle prestazioni di servizi, ritiene che le disposizioni della direttiva 2018/1910/UE non siano suscettibili di immediata applicazione, necessitando di un recepimento formale da parte del legislatore nazionale, con la sola eccezione delle norme in tema di call-off stock (in considerazione del fatto che le relative semplificazioni sono già state riconosciute da tempo in via interpretativa dall’Agenzia delle Entrate per i contratti di consignment stock, sostanzialmente equiparabili a quelli di call-off stock).

(MF/ms)

Si comunica l’accertamento delle valute estere per il mese di gennaio 2022 (Provv. Agenzia delle Entrate del 11 febbraio 2022)

Agli effetti delle norme del titolo I del testo unico delle imposte sui redditi approvato con decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, che vi fanno riferimento, le medie dei cambi delle valute estere calcolati a titolo indicativo dall’ Uic sulla base di quotazione di mercato sono accertate per il mese di gennaio 2022 come segue:

| Per 1 Euro | |

| Dinaro Algerino | 157,9442 |

| Peso Argentino | 117,5266 |

| Dollaro Australiano | 1,577 |

| Real Brasiliano | 6,2673 |

| Dollaro Canadese | 1,4282 |

| Corona Ceca | 24,47 |

| Renminbi Yuan Cina Repubblica Popolare | 7,1922 |

| Corona Danese | 7,4411 |

| Yen Giapponese | 130,009 |

| Rupia Indiana | 84,2273 |

| Corona Norvegese | 10,007 |

| Dollaro Neozelandese | 1,6789 |

| Zloty Polacco | 4,5522 |

| Lira Sterlina | 0,83503 |

| Leu Rumeno | 4,9454 |

| Rublo Russo | 86,5552 |

| Dollaro USA | 1,1314 |

| Rand Sud Africa | 17,5286 |

| Corona Svedese | 10,3579 |

| Franco Svizzero | 1,0401 |

| Dinaro Tunisino | 3,2653 |

| Hryvnia Ucraina | 31,7243 |

| Forint Ungherese | 358,6805 |

Sul sito dell’Agenzia delle Entrate, al seguente link, cambi di gennaio sono a disposizione i dati sui cambi relativi alle restanti valute riportate nel decreto in oggetto.

(MP/bd)

{kind=link}

{kind=link}

{kind=link}

{kind=link}